حوزههای کمریسک و متنوع بسیاری برای سرمایهگذاری وجود دارند که در اکثر مواقع مورد هدف اشخاص ریسکگریز قرار میگیرند. یکی از این حوزهها سپردههای بانکی است. البته به دلیل کمتر شناخته شدن حوزههای کمریسک دیگری مثل صندوق های سرمایه گذاری، همچنان سوال اصلی سرمایهگذاران این است که چگونه بیشتر از سپردههای بانکی سود کسب کنیم؟ این پرسشی است که مقاله پیش رو مفصلا به آن میپردازد و اطلاعات مفیدی را در رابطه با شیوههای سرمایهگذاری کم ریسک با بازدهی بیشتر از سپردههای بانکی به شما خواهد داد.

فهرست مطالب

ریسک و بازده چیست؟

همواره در سرمایهگذاری دو مولفه ریسک و بازدهی مورد توجه فعالان این زمینه قرار دارند. احتمالاً این دو مولفه جزو بزرگترین دلایلی هستند که سرمایهگذاران را از دیگر بسترهای سرمایهگذاری دور و توجهشان را به سپردههای بانکی معطوف میکند. یکی دیگر از دلایل انتخاب سپردههای بانکی نیز عدم شناخت شیوههای کمریسک دیگر در حوزه سرمایهگذاری است.

تعریف ریسک

ریسک در علوم مالی عبارت است از میزان خطراتی که ممکن است سرمایه شخص را هنگام فعالیت در یک بستر سرمایهگذاری با کاهش رو به رو کند. گفتنی است که ریسک عملاً ارتباط مستقیمی به چشمانداز سرمایهگذاران دارد و اغلب در اهداف بلند مدت، میزان ریسک نیز کاهش مییابد.

همچنین به کارگیری دانش و فنون مدیریت سرمایه نیز در کاهش ریسک به اندازه قابل توجهی موثر است. با این حال ریسک را میتوان به عنوان یک فاکتور اساسی هنگام فعالیت در بستر سرمایهگذاری نام برد که توجه به آن میتواند بسیار مفید واقع شود.

در سپردهگذاری بانکی شاید ریسک چندانی به چشم نیاید اما گفتنی است که شرایط اقتصادی عامل اصلی تعیین کننده ریسک است و بسترها تاثیر نسبتا کمتری در ریسک موجود در خود دارند. این یعنی در نظر گرفتن وضعیتهای اقتصادی مثل تورم که از مهمترین معیارهای بررسی ریسک هستند.

تعریف بازده

بازدهی یا راندمان، در علوم مالی به معنای اندازه سود کسب شده یا مقدار افزایش یافته سرمایه شخص هنگام فعالیت در یک زمینه است. بازدهی را میتوان دومین فاکتور اساسی جهت انتخاب یک حوزه سرمایهگذاری به شمار برد که توجه به آن امری ضروری است. همچنین بد نیست بدانیم که در شرایط اقتصاد تورمی، درصد تورم میتواند بازدهی سرمایه را چه مستقیم و چه غیر مستقیم دستخوش تغییرات مهمی قرار دهد.

فرض کنیم که درصد تورم کشور در یک بازه زمانی ۳۴% درصد است. این یعنی پس از چرخش یک سیکل از همان بازه زمانی، تعرفه کالا و خدمات اساسی موجود در سبد کشور ۳۴% درصد افزایش مییابد و این کاهش بازدهی در سرمایه ریالی خواهد بود.

همچنین میتوان یکی از دلایل بروز تورم را تعدد سپردههای بانکی نیز دانست. چرا که افزایش سپردهها ذخایر قانونی بانکها را افزایش میدهد و موجب اعطای وام بیشتری میشود. از جهت دیگر سپردهها نسبت به قبل، روند افزایشی بیشتری میگیرند و تورم به مرور شکل واقعیت به خود خواهد گرفت. در این میان افراد متضرر سپردهگذاران هستند که بازدهی سرمایهشان کاهش مییابد.

راه حل کسب سودی بیشتر از سپردههای بانکی

در پاسخ به پرسش چگونه بیشتر از سپردههای بانکی سود کسب کنیم؟ گفتیم که بهتر است ریسک و بازدهی را به عنوان دو مولفه قرار داد و سپس به شرح راه حل پرداخت.

همانطور که در سطور قبل به آن اشاره کردیم سرمایه ریالی همزمان با تورم یا تغییر ارزش در پول ملّی کشور، میتواند کاهش و در برخی شرایط نیز افزایش یابد. در این حالت ریسک به شدت افزایش مییابد و بازدهی نیز به شرایط اقتصادی گره میخورد. در رابطه با معاملات ارز نیز وضعیتی مشابه ریال برقرار است. زیرا مالیات معامله ارز، بازدهی سرمایه را کاهش میدهد و ریسکهای بسیاری نیز در این بستر قرار دارند.

در این شرایط سرمایهگذاران نیاز به بستری خواهند داشت که ماهیت آن ریالی نباشد، ریسک کمتر و بازدهی مناسبی داشته باشد. در این میان میتوان به صندوقهای سرمایهگذاری اشاره کرد که از طریق واحدهای خود معامله میشوند و میزان ریسک بسیار پایینی دارند. واحد صندوقهای سرمایهگذاری با ریال معامله میشوند؛ اما ماهیت واحدها ریالی نیست و اساساً ترکیبی از اوراق بهادار است. چنین ترکیبی با مدیریت تیمهای خبره تحلیل صندوقها میتواند بازدهی مناسبی به اشخاص ارائه دهد و به سرمایهگذاری آنها معنای واقعی سرمایهگذاری را اعطا کند.

برای دانستن یکی از راههای کسب سود بیشتر از سپردههای بانکی در ادامه به تعریف دقیق صندوقهای سرمایهگذاری میپردازیم و مزایای آنها را خواهیم شمرد؟

صندوقهای سرمایهگذاری – Mutual Funds

به نهادهای مالی گفته میشود که با مدیران حرفهای و متخصص خود و با فعالیت تحت ضوابط سازمان بورس، خدمات سرمایهگذاری مختلفی را با ریسک کم و بازدهی مناسب به اشخاص ارائه میدهند.

تاریخچه صندوقهای سرمایهگذاری به سالهای ۱۹۲۰ میلادی در آمریکا باز میگردد که موسسات مالی فعالی در این زمینه تشکیل شدند و به ارائه خدمات مالی به سرمایهگذاران پرداختند. پس از موفقیت در بازدهیشان به مرور با استقبال بیشتری مواجه و شرکتهای بسیاری در این زمینه در کشورهای مختلف تشکیل شدند.

در ایران تاریخچه صندوقهای سرمایهگذاری به سالهای ۱۳۸۷ شمسی باز میگردد. در حال حاضر شرکتهای مختلفی در این رابطه در حال فعالیت هستند و به سرمایهگذاران کمک میکنند. افراد میتوانند با توجه به شرایط خود و صندوق، نوع متناسبی از آن را گزینش کنند و سرمایهگذاری راحت و بدون دغدغهای داشته باشند.

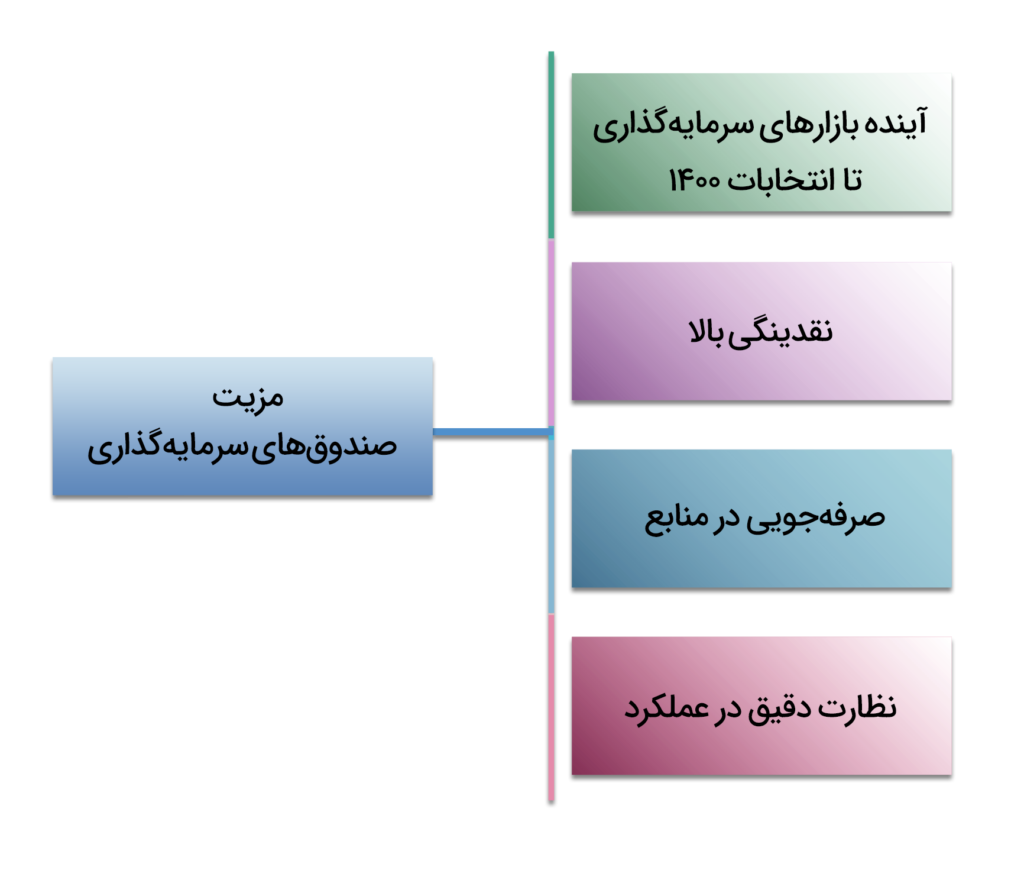

مزایای صندوق های سرمایه گذاری

مزیت صندوقها در زیر قابل مشاهده است:

۱- متناسب با شرایط شخص

این تناسب به معنای گزینش یک صندوق با توجه به ریسکپذیری و انتظار سرمایهگذار از کسب بازدهی در آن صندوق است. تنوع در ماهیت صندوقهای سرمایهگذاری باعث میشود اشخاص بتوانند بنا به شرایط خود و انتظاراتی که از فعالیت در حوزه سرمایهگذاری دارند انتخاب مناسبی داشته باشند و با خیال آسوده سرمایه خود را افزایش دهند.

۲- نقدشوندگی بالا

واحدهای قابل معامله صندوقهای سرمایهگذاری با توجه به تقاضای بالایی که در حوزه فعالیتشان در جریان است، نقدشوندگی بسیار بالایی نیز دارند. این بدان معناست که هر معاملهگر میتواند هر زمان واحدهای خود را به فروش برساند و سپس از صندوق خارج شود.

این مزیت به اشخاصی که ممکن است در شرایطی به سرمایه خود نیاز پیدا کنند اجازه میدهد سریعاً واحدهای خود را به ریال تبدیل کنند و سرمایه خود را به همراه سود به دست آمده به حسابشان منتقل کنند. همچنین گفتنی است که اغلب صندوقها دارای ضامن نقدشوندگی هستند و بازگشت سرمایه شخص را تضمین میکنند.

۳- صرفهجویی در منابع

با توجه به اینکه صندوق های سرمایهگذاری شامل کارشناسان و تیمهای خبره تحلیل هستند؛ تمامی تحلیلها، نظارتها، ارائه گزارش و معاملات توسط متولیان صندوق انجام میشود و این مزیت به سرمایهگذاران اجازه میدهد تا بدون صرف زمان، هزینه و انرژی تمامی فرایندها را به اشخاص متخصص بسپارند. سرمایهگذاران با استفاده از صندوق های سرمایه گذاری، وقت آزاد بیشتری دارند و میتوانند به مشاغل اصلی خود با آسودگی خاطر رسیدگی کنند.

۴- نظارت دقیق در عمکرد

سازمان بورس اوراق بهادار ناظر اصلی فرایندهای صندوقهای سرمایهگذاری است. عملکرد هر صندوق توسط نظارت دقیق سازمان بورس مورد بررسی قرار میگیرد تا نواقصی به وجود نیاید و تمامی فعالیتها در قالب چهارچوبهای تعیینشده باشند.

انوع صندوق سرمایهگذاری

صندوقها با توجه به دو فاکتور ریسک و بازدهی، به سه دسته اصلی تقسیمبندی میشوند که در زیر به شرح آنها میپردازیم:

صندوق درآمد ثابت

صندوقهای درآمد ثابت از دیدگاه ریسک، در کمترین میزان ریسکپذیری میان دیگر صندوقها قرار میگیرند که این امر مربوط به ترکیب داراییشان است. از جهت دیگر بازدهی مناسبتری نسبت به سپردههای بانکی دارند و تجربه سرمایهگذاری متفاوتی را به سرمایهگذاران ارئه میدهند تا با آرامش خاطر بیشتری شاهد افزایش سرمایه خود باشند. صندوق با درآمد ثابت یاقوت آگاه جزء صندوقهای قابل معامله در بورس هستند که میتوان واحدهای آنها را مانند سهام شرکتها در بازار سرمایه خرید و فروش کرد.

صندوق سهامی

صندوقهای سهامی از دیدگاه ریسک بیشتری از صندوقهای درآمد ثابت هستند. اما بازدهیشان نیز به همان نسبت بیشتر است. ترکیب دارایی صندوق سهامی را با توجه به نامشان میتوان پی برد و این یعنی اغلب داراییها را سهام و حق تقدم سهام تشکیل میدهند. با این حال با توجه به ماهیت اوراق مالکیت (ریالی نبودنشان) میتوان نسبت به سپرده بانکی با خیال راحتتری از صندوقهای سهامی استفاده کرد. صندوق مشترک آگاه و صندوق هستی بخش آگاه با نماد آگاس از نوع صندوق های در سهام هستند.

صندوق مختلط

صندوقهای مختلط، ریسک و بازده متوسطی نسبت به دو صندوق نامبرده دیگر دارند. از دیدگاه ترکیب دارایی نیز نیمی در سهام و نیمی در اوراق بهاداری چون اوراق مشارکت، گواهی سپرده بانکی و… سپردهگذاری میشوند.

کلام آخر

در این مقاله با شیوه مناسب کسب سود بیشتر از سپردههای بانکی آشنا شدیم. شما میتوانید با توجه به شرایط شخصی خود بهترین تصمیم را اخذ کنید و تجربه سرمایهگذاری مناسبی را داشته باشید. همچنین سبدگردانی اختصاصی گزینه دیگری است که میتواند بازدهی به مراتب بیشتری نسبت به دیگر بسترها به شما ارائه دهد.

با توجه به این که سرمایهگذاری غیر مستقیم به نسبت ریسک کمتری دارد و بازدهی مناسبی را به فعالان این حوزه اعطا میکند، بهتر است در صورتی که اطلاعات تخصصی کمی از سرمایهگذاری دارید یا شرایط زمانیتان اجازه تحلیل دقیق بازار را نمیدهد از شیوه فعالیت غیر مستقیم استفاده کرده و با آرامش خاطر بیشتری سرمایهگذاری کنید.

نظری ثبت نشده است