یکی از کارهایی که قبل از ورود به بازار سرمایه لازم است انجام دهیم، آشنایی با اصطلاحات رایج آن است. هر فضایی در کسبوکار زبان و مفاهیم خاص خود را دارد و کسی که بخواهد در آن بستر به فعالیت بپردازد، باید ابتدا به این مفاهیم مسلط شود.

سبد یا پورتفوی عنوانی است که به مجموعه دارایی مختلف اوراق بهادار سرمایهگذار اطلاق میشود که هدف از تشکیل آن کاهش ریسک سرمایهگذار است؛ بنابراین باید ریسک را بهعنوان مؤثرترین عامل در تشکیل پورتفوی شناخت. در این مقاله قصد داریم مفهوم و نحوه تشکیل پورتفوی سهام با توجه به انواع مختلف ریسک را بررسی کنیم.

فهرست مطالب

پرتفوی سهام چیست؟

پورتفوی یا سبد سهام عبارت است از مجموعه داراییهای مختلف یا اوراق بهادار که هرکدام دارای ریسک و بازده متفاوتی هستند. پورتفوی در بازار بورس درواقع کیکی است که داراییهای تشکیلدهنده آن ترکیبی از اوراق بهادار مختلف مانند سهام و حق تقدم آنها، اوراق مشتقه، اختیار معامله، اوراق با درآمد ثابت باشد.

اما تئوری پورتفوی چیست؟ تشکیل پورتفوی با چه هدفی انجام می شود؟ طبق مدل مارکویتز که اصطلاحا تئوری مدرن پوتفوی نامیده میشود هدف از تشکیل پورتفوی، کاهش ریسک سرمایهگذار و مدیریت آن با توجه به بازده مورد انتظار در شرایط مختلف بازار است. منطقی را که در پشت این مفهوم نهفته است میتوان در ضربالمثل قدیمی «همهی تخممرغهای خود را درون یک سبد نگذارید» جویا شد. استراتژیهای مختلفی برای تشکیل پورتفوی وجود دارد که تمامی آنها به رابطه تنگاتنگ بین ریسک و بازده وابسته هستند؛ پس برای تشکیل یک پورتفوی مناسب و استاندارد باید ابتدا ریسک و بازده را بهخوبی بشناسیم.

منظور از بازدهی پرتفوی سهام چیست؟

بازدهی را که یک سرمایه گذار انتظار دارد در مدت زمان معینی از ترکیبی از چند دارایی کسب کند، بازدهی مورد انتظار آن پورتفوی گویند.

برای محاسبه بازدهی پورتفوی ابتدا درصد هر سهم را از کل پورتفوی مشخص کرده، در مرحله بعد بازدهی هرکدام از سهام را نیز محاسبه کرده و در نهایت از رابطه زیر استفاده میشود:

R: بازدهی کل پورتفوی w: درصد هر سهم از پورتفوی r: بازدهی هر سهم

به عبارت دیگر بازده یک پورتفوی، میانگین موزون بازدهی سهام مختلفی است که در پورتفوی وجود دارد.

ریسک پرتفوی سهام چیست؟

مهمترین عامل در استراتژی تشکیل پورتفوی سهام ریسک است. برخلاف بازدهی، ریسک پورتفوی برابر با میانگین موزون ریسک تکتک اوراق بهادار موجود در پورتفوی نبوده و به عوامل زیر بستگی دارد:

- نسبت هرکدام از اقلام دارایی موجود در سبد سهام

- انحراف معیار هرکدام از اقلام دارایی در سبد سهام

- میزان همبستگی بین اقلام مختلف داراییهای سبد سهام از نظر میزان باردهی هرکدام که برای آن کوواریانس بین داراییهای موجود در سبد سهام محاسبه میشود.

همانطور که اشاره شد کوواریانس بیانگر نحوه ارتباط بین نرخ بازدهی سهام مختلف در پورتفوی است بهطوری که اگر رابطه مستقیم داشته باشند مقدار کوواریانس مثبت، اگر مستقل از هم باشند کوواریانس صفر و اگر دارای رابطه معکوس باشند کوواریانس منفی است. کوواریانس منفی بین دو دارایی به این معنی است که در صورت کاهش بازدهی یک سهم بازدهی سهم دیگر افزایش مییابد و درنتیجه ریسک کل پورتفوی کاهش مییابد.

انواع ریسک پرتفوی سهام:

ریسک انواع مختلفی دارد که برای کاهش هرکدام روشهای متفاوتی وجود دارد.

ریسک غیر سیستماتیک:

یا ریسک قابل اجتناب هم به آن میگویند. عبارت است از ریسکی که مربوط به یک شرکت یا صنعت خاص است که در اثر عوامل مختلفی مانند کالاها و خدمات شرکت یا صنعت، تغییرات میزان فروش و سهم بازار، ساختار هزینههای شرکت، تغییر و تحولات مدیریتی، نوع بازاری که شرکت در آن فعالیت میکند، عملکرد رقیبان موجود در بازار و مواردی از این قبیل ایجاد میشود. برای کاهش این بخش از ریسک پورتفوی باید تنوع ترکیب داراییها و سهام موجود در پورتفوی را افزایش داد. جهت افزایش تنوع سبد سهام راههای متفاوتی وجود دارد که در ادامه به مواردی از آنها اشاره شده است:

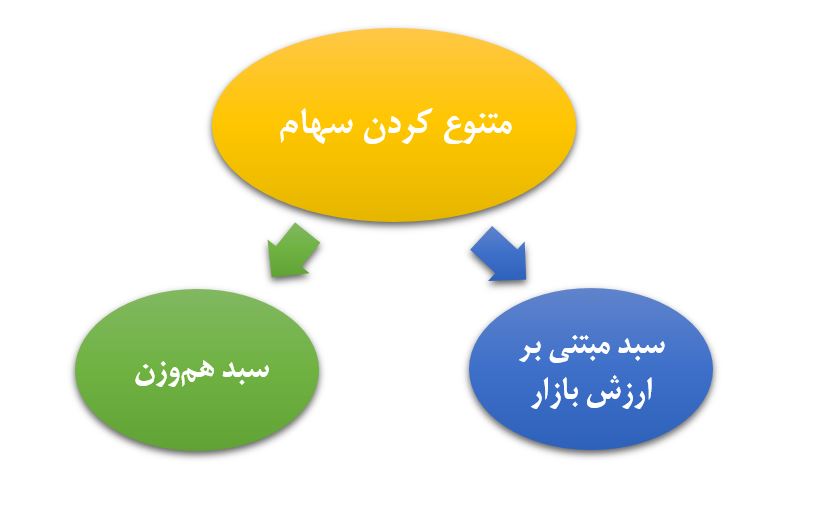

۱- متنوع کردن سهام شرکتهای مختلف:

برای جلوگیری از تک سهم شدن و انتخاب متنوع سهام میتوان از دو روش زیر استفاده کرد.

سبد مبتنی بر ارزش بازار

در حالت اول، سهمی که در بازار ارزش بیشتری داشته باشد، در سبد وزن بیشتری خواهد داشت. وزن هر سهم در سبد را با توجه به نسبت ارزش خرید آن به کل ارزش سبد معین میکنند. به عنوان مثال اگر ارزش کل یک سبد صد میلیون تومان باشد و سهمی با قیمت ده میلیون تومان خریداری شود، وزن آن سهم در سبد، ده درصد است. لازم به ذکر است ارزش بازار سهام یک شرکت از حاصلضرب قیمت پایانی هر سهم در تعداد کل سهام شرکت به دست میآید.

فرض کنید سرمایهگذاری بخواهد یک سبد سهام مبتنی بر ارزش بازار تشکیل دهد. او ده سهم انتخاب میکند و ارزش بازار هر یک را میسنجد. حال اگر ارزش بازار سهم A ده درصد بیشتر از سهم B باشد، در سبد نیز وزن سهم A، باید ده درصد بیشتر از سهم B باشد. همین تناسب در مورد سهمهای دیگر داخل سبد نیز رعایت میشود.

سبد هموزن

اما ساختار سبد هموزن سادهتر است. پس از تحلیل و بررسی سهام بازار، چند سهم را انتخاب کرده و منابع مالی خود را بهصورت مساوی بین آنها تقسیم میکنیم. در این حالت وزن سهام مختلف پورتفوی برابر است. بهعنوان مثال اگر صد میلیون تومان پول داشته باشیم و ده سهم را انتخاب کنیم، برای خرید هر یک ده میلیون تومان اختصاص میدهیم.

۲- تنوع سرمایه گذاری در صنایع مختلف:

توزیع متناسب وزن سهام به تنهایی کافی نیست و علاوه بر تنوع در سهام شرکتها به دلیل تغییر و تحولات مداوم اقتصادی به خصوص در سطح اقتصاد خرد باید در نسبت سرمایه گذاری در صنایع مختلف تنوع ایجاد کرد؛ به عبارت دیگر انتخاب چند سهم در یک صنعت لزوماً منجر به کاهش ریسک پورتفوی نمیشود و باید سهام مختلف از صنایع متفاوت انتخاب کرد.

ریسک سیستماتیک:

در بخش قبل متوجه شدیم با تنوع سرمایهگذاری در سهام متعدد و صنایع مختلف میتوان ریسک غیرسیستماتیک پورتفوی را کاهش داد اما قسمتی از ریسک پورتفوی غیرقابل اجتناب است و با روشهای ذکر شده هم نمیتوان آن را کاهش داد. این ریسک تمامی سهام بازار را تحت تأثیر قرار میدهد. عوامل ایجادکننده آن عبارتاند از: تحولات سیاسی و اقتصادی، تورم، بیکاری، حوادث قهریه و مواردی از این قبیل. یک پورتفوی استاندارد که شرط تنوع سهم و صنعت در آن رعایت شده عملاً قسمت ریسک غیرسیستماتیک آن کاهش یافته و فقط ریسک سیستماتیک دارد که در نتیجه ریسک پورتفوی به ریسک سیستماتیک بستگی بیشتری دارد نه ریسک کل. برای تعیین ریسک سیستماتیک از شاخص β استفاده میشود.

در این روش ریسک سیستماتیک موجود در سهم با ریسک سیستماتیک کل بازار سهام مقایسه میشود. برای محاسبه β از شاخص کل استفاده میشود. ضریب بتا از رابطه زیر به دست میآید:

به عبارت دیگر ضریب بتا درجه تغییرپذیری و نوسان بازدهی سهم را نسبت به تغییرات شاخص بورس و درواقع ریسک سیستماتیک سهم را نسبت به ریسک سیستماتیک کل بازار میسنجد. با این ضریب میتوان میزان تغییرات بازدهی یک سهم را به ازای تغییرات شاخص اندازهگیری کرد. ضریب β را میتوان در ۳ حالت مورد بررسی قرار داد:

۱) اگر β کمتر از یک باشد، ریسک سیستماتیک سهم کمتر از بازار است و به تبع تغییرات بازدهی سهم کمتر از تغییرات بازدهی شاخص بازار است. این دسته از سهام معمولاً در شرایط رکود بازار که شاخص روند نزولی و ریزشی داشته باشد، مناسب هستند.

۲) اگر β برابر یک باشد، ریسک سیستماتیک سهم برابر با ریسک سیستماتیک بازار است به طوری که تغییرات بازدهی سهم و شاخص بازار برابر است. صندوق های سرمایه گذاری سهامی معمولاً از این نوع سهام در ترکیب دارایی خود استفاده میکنند.

۳) اگر β بزرگتر از یک باشد، ریسک سیستماتیک سهم بیشتر از ریسک بازار است در نتیجه انتظار بازدهی سهم از شاخص بازار بیشتر است. از این نوع سهام در زمانی که شاخص روند صعودی دارد استفاده میشود.

جمعبندی:

در این مقاله با مفهوم پرتفوی سهام آشنا شدیم. پورتفوی یا سبد سهام به مجموعه اوراق بهادار هر سرمایهگذار اطلاق میشود. رویکردهای مختلفی برای تشکیل سبد سهام وجود دارد و استراتژیهای متنوعی به این منظور به کار میرود. که تمامی آنها در راستای مدیریت ریسک و افزایش سود به کار میرود. به همین منظور انواع ریسکهای سیستماتیک و غیرسیستماتیک که به ترتیب غیرقابل اجتناب و قابل اجتناب بودند به همراه راههای مدیریت هرکدام با توجه به ماهیتشان موردبحث قرار گرفت.

[views id=”9678″]

ممنونم از شما عالی بود

سلام اگه میشه راجب درصد بورس ک بالای پرتفوی لحظه ای هست بگین ممنون میشم چون من تازه واردها بورس شدم نمیدونی قضیه این درصدها چیه و چجوری سهامی کمی خریم باید بدونمسود اومده روش یا ن اگه راهنمایی کنین ممنون میشم

با سلام و احترام

دوست عزیز، در منوی سبد سهام، شما میتوانید تمامی سهمهای موجود در پرتفویتان را مشاهده نمایید. در این بخش اطلاعات متعددی از جمله میزان بهای تمام شده، ارزش روز و همچنین درصد سود و زیان شما در ستونهایی به تفکیک قابل مشاهده و بررسی است. برای کسب اطلاعات بیشتر در خصوص این بخش مطالعه مقاله مدیریت سبد دارایی در معاملات آنلاین سهام و اوراق بهادار در بلاگ باشگاه مشتریان آگاه به شما پیشنهاد میشود.

بسیار عالی بود

سلام ممنونم خیلی عالی بود اگر برایتان مقدور است اطلاعات بورسی افراد بوسیله آین گونه مقالت و فیلم های کوتاه بالا ببرید خداوند خیر دنیا و آخرت به شما دهد

ممنون از شما

مخثصر و مفید و برای بنده بود .

درخواست توضیح وتشریح سایر موارد ضروری جهت آشنایی با اطلاعات بورس را دارم . با تشکر

اگرچه مقالات شما به گستردگی برخی سایت ها نیست؛ اما خیلی خیلی پرمغز است.

کار نیک کردن از پر کردن است؛ نه از زیاد نوشتن.

بسیار عالی

خیلی ممنونم از این اطلاعاتی که دراختیارمون میذارید

با سلام

چطور میشه ضریب بتای سهم رو فهمید؟

با سلام و احترام

در مقاله به نحوه محاسبه ضریب بتا براساس شاخص های تاثیر گذار بر آن به تفصیل اشاره شده است.