ارزش، مفهومی حائز اهمیت برای هر سرمایه گذاری بوده و هدف سرمایه گذاران همواره افزایش ارزش دارایی و سرمایهشان است. برای تعیین ارزش یک شرکت و سهم آن باید سهام شرکت را ارزشیابی کرد. ارزشیابی به معنای برآورد ارزش یک دارایی است که با بررسی عوامل متعدد و تأثیرگذار میتوان آن را محاسبه کرد. در این مقاله به بررسی و توضیح روشهای مختلف ارزشیابی سهام میپردازیم.

فهرست مطالب

ارزشیابی سهام

در تحلیل بنیادی ارزشیابی یکی از راههای تعیین و دستیابی به قیمت مناسب سهام است. هدف از تجزیهوتحلیل سهام یافتن ارزش ذاتی آنها است. اینکه قیمت بازار یک سهم با ارزش ذاتی آن متفاوت باشد بسیار مهم است؛ بنابراین باید قیمت بازار سهم با ارزش ذاتی آن مقایسه شود و سپس برای معامله تصمیم گرفته شود. برای ارزشیابی سهام روشهای مختلفی وجود دارد که در این مقاله سه روش را بررسی میکنیم.

۱- روش ارزش فعلی

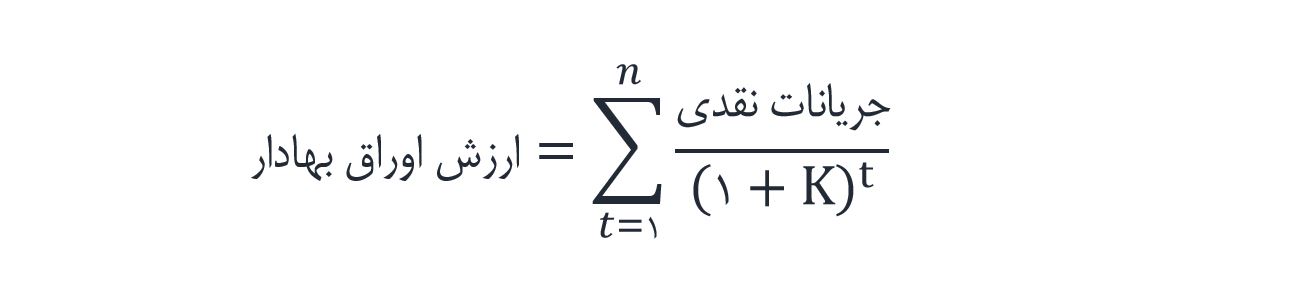

روش ارزش فعلی روشی مرسوم برای محاسبه ارزش ذاتی سهام است. در این روش ارزش جریانات آتی بازده ای که قرار است از سهام عادی دریافت شود با استفاده از نرخ بازده مورد انتظار سرمایه گذاران در زمان حال محاسبه میشود. از طریق ارزش فعلی میتوان ارزش هر اوراق بهاداری را تخمین زد. در واقع ارزش کنونی یک سهم برابر است با ارزش فعلی جریانات نقدی آینده که سرمایه گذاران انتظار دارند از دارایی خود به دست بیاورند.

معادله زیر نحوه محاسبه ارزش اوراق بهادار را نشان میدهد:

K : نرخ بازده مورد انتظار

برای محاسبه ارزش اوراق بهادار ابتدا باید نرخ بازده مورد انتظار را برآورد کرد، سپس مبلغ و زمان جریانات نقدی آتی را محاسبه کرده و با قیمت فعلی اوراق بهادار در بازار مقایسه نمود.

نرخ بازده مورد انتظار برای سهام عادی

سرمایه گذاران قبل از خرید سهام ابتدا میزان ریسک خرید خود را میسنجند و سپس حداقل بازده مورد انتظار خود را تعیین میکنند؛ به عبارت دیگر سرمایه گذار با خرید یک سهم در برابر ریسک موجود انتظار بازده مطلوبی را دارد. در واقع سرمایه گذار با انتخاب یک سهم، خرید و پذیرفتن ریسک آن فرصت خرید سهم دیگر را از دست میدهد؛ بنابراین به حداقل بازده مورد انتظار هزینه فرصت گفته میشود. برای تعیین نرخ بازده مورد انتظار موارد متعددی را باید در نظر گرفت که برآورد آن را سخت و پیچیده میکند؛ بنابراین در بسیاری از موارد نرخی را به عنوان نرخ بازده مورد انتظار به صورت فرضی تعیین میکنند.

جریانات نقدی مورد انتظار برای سهام عادی

برای محاسبه ارزش فعلی، جریانات نقدی مورد انتظار باید برآورد شود. همه جریانات نقدی که سرمایه گذار از شرکت دریافت میکند در ارزش فعلی منظور میگردد.

- جریانات نقدی سهام عادی، ترکیبی از قیمت آینده سهام در زمان فروش و سود تقسیمی سهم است.

- سود تقسیمی، درصدی از سود خالص شرکت است که به سهامداران شرکت پرداخت میشود.

- سود انباشته مابقی سود خالص است که به سهامداران پرداخت نشده و در حسابهای شرکت نگهداشته و مجدد سرمایه گذاری میشود.

بنابراین در محاسبه جریان نقدی، سود تقسیمی نیز باید در نظر گرفته شود؛ زیرا سود تقسیمی تنها جریان نقدی است که بهطور مستقیم به سرمایه گذاران اختصاص مییابد، در نتیجه میتوان ارزشیابی را براساس سود تقسیمی در نظر گفت. در ادامه به بررسی مدل تنزیلی سود سهام میپردازیم.

۲- روش تنزیل سود تقسیمی

در این مدل جریانات نقدی، سودهای تقسیمی مورد انتظار سرمایه گذاران در دورههای آتی است؛ بنابراین تحلیلگران علاوه بر تجزیهوتحلیل وضعیت شرکت، باید سود تقسیمی آن را نیز تخمین بزنند. همچنین آنها به برآورد نرخ بهره مورد انتظار براساس میزان ریسک موجود نیاز دارند. پس مدل تنزیل سود تقسیمی یا DDM بیانگر این است که ارزش فعلی سهام با ارزش تنزیل شده سودهای تقسیمی آتی برابر است. معادله این مدل به صورت زیر است:

که در آن:

D1 , D2 , … : سود تقسیمی مورد انتظار که در هر دوره پرداخت میشود.

در این معادله باید توجه کرد که تحلیلگران میتوانند جریان سود تقسیمی همیشگی را در نظر بگیرند و محدودیتی در تعداد سالها وجود ندارد؛ همچنین ایجاد جریان سود تقسیمی با عدم اطمینان همراه است. بدین معنی که میزان سود تقسیمی سالانه مشخص نیست و احتمال عدم پرداخت وجود دارد. با این حال انتظار میرود که سود تقسیمی در طول زمان رشد کند؛ بنابراین تنها در صورتی که سود تقسیمی تغییر یا رشد نکند، میتوان از معادله بالا استفاده کرد.

در صورتی که فرض کنیم میزان سود تقسیمی به صورت همیشگی ثابت است، میتوان از مدل نرخ بدون رشد استفاده کرد. معادله نرخ بدون رشد سود تقسیمی به صورت زیر است:

که در آن:

D0 : برابر با سود تقسیمی ثابت برای همه دورههای زمانی

Kcs : نرخ بازده مورد انتظار سهامدار

P0 : ارزش ذاتی سهام

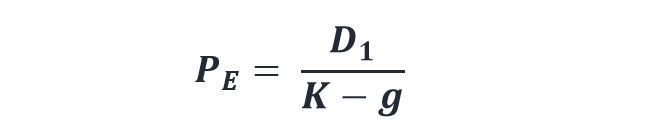

بدینصورت میتوان مدل تنزیل سود تقسیمی با نرخ رشد ثابت را به صورت زیر مشاهده کرد:

که در آن:

D0 : سود تقسیمی که فعلاً پرداخت میشود و با نرخ ثابت g رشد میکند

g = نرخ رشد سود تقسیمی هر سهم

Kcs : نرخ بازده مورد انتظار سهامدار یا نرخ تنزیل

P0 : ارزش ذاتی سهام

ارزش ذاتی

ارزش ذاتی یک دارایی، ارزشی واقعی آن را نشان میدهد. ارزش ذاتی سهم از طریق تجزیهوتحلیل ارزش فعلی و پس از برآورد جریانات مورد انتظار سود و نرخ بازده مورد انتظار سهام عادی به دست میآید. هدف اصلی تجزیهوتحلیل، برآورد ارزش ذاتی سهام است، لازم به ذکر است که میان ارزش ذاتی سهم با قیمت جاری بازار ارتباطی برقرار است:

- در صورتی که ارزش ذاتی سهم از قیمت جاری بازار بیشتر باشد، خرید دارایی یا نگهداری آن مطلوب است.

- اگر ارزش ذاتی سهم از قیمت جاری بازار آن کمتر باشد، دارایی باید فروخته شود.

- در صورتی که ارزش ذاتی سهم با قیمت جاری بازار آن برابر باشد، نشاندهنده تعادل در سهم است که به صورت درست ارزشگذاری شده است.

۳- روش ضریب قیمت به سود سهام

روشی دیگری که تحلیلگران برای ارزشیابی سهام استفاده میکنند، روش ضریب قیمت به سود هر سهم یا P/E است. تحلیلگران از این روش بیش از مدلهای تنزیل سود تقسیمی استفاده میکنند. سرمایه گذاران باید این موضوع را در نظر بگیرند که استفاده از هر روش ارزشیابی سهام نیازمند برآورد عدم اطمینان در آینده است.

ضریب قیمت به سود هر سهم (P/E) از تقسیم قیمت جاری بازار بر سود ۱۲ ماه به دست میآید و نشاندهنده این است که قیمت سهم چند برابر سودش است؛ به عبارت دیگر این ضریب نشان میدهد سرمایه گذار در ازای چه سودی حاضر به سرمایه گذاری در سهم است. اگر سرمایه گذاری بخواهد بررسی کند که قیمت بازار سهمی مطلوب است یا خیر میتواند سود برآورد شده سهم را در ضریب قیمت به سود (P/E) ضرب کند تا قیمت جاری بازار آن را به دست بیاورد. برای مثال اگر نسبت P/E سهمی ۵۰ باشد و EPS آن ۱۰۰ باشد، قیمت جاری سهم ۵۰۰۰ است. سرمایه گذاران میتوانند با در نظر گرفتن این قیمت و مقایسه آن با قیمت تابلوی سهم در معامله آن تصمیم بگیرند.

عوامل تعیینکننده در ضریب قیمت به سود هر سهم (P/E)

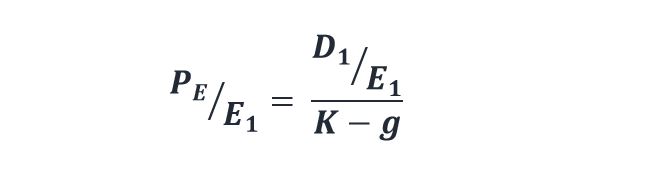

حال که با مفهوم ضریب قیمت به سود سهم آشنا شدیم باید بدانیم چه عواملی در این ضریب تأثیرگذارند. برای دستیابی به این هدف میتوان از مدل نرخ رشد ثابت استفاده کنیم. برای یافتن قیمت از این مدل بهصورت زیر باید عمل کرد:

از طریق تقسیم دو طرف معادله بر سود مورد انتظار معادله زیر به دست میآید:

معادله به دست آمده عوامل مؤثر بر ضریب قیمت به سود سهم را نشان میدهد:

- این عوامل عبارت است از درصد سود تقسیمی پرداختی (D 1)، نرخ بازده مورد انتظار سهامدار (K) و نرخ رشد مورد انتظار سود تقسیمی (g) است.

- در صورتی که سایر شرایط ثابت باشد، هرچه درصد سود تقسیمی بیشتر باشد، ضریب P/E نیز بیشتر است.

- همچنین هر چه نرخ رشد مورد انتظار سهامدار (g) بیشتر باشد، ضریب P/E نیز بیشتر است. و هر چه نرخ بازده مورد انتظار (K) بیشتر باشد، ضریب P/E کمتر خواهد بود.

به طور معمول میتوان بیان کرد که سرمایه گذاران از شرکتهایی که انتظار رشد سریع آنها وجود دارد، ضریب قیمت به سود سهم بیشتری نیز انتظار دارند. توجه به این نکته نیز ضروری است که هرچه نرخ رشد بیشتر باشد، ریسک نیز بیشتر بوده که بر روی P/E نیز تأثیر میگذارد.

ارتباط ضریب قیمت به سود هر سهم و نرخ بهره

همانطور که در بخش قبل توضیح دادیم هرچه نرخ بازده مورد انتظار سهامداران بیشتر شود، ضریب P/E کاهش مییابد. در مقابل رابطه نرخ بازده مورد انتظار با نرخ بهره رابطه مستقیم دارد. هرچه نرخ بهره بیشتر شود، نرخ بازده مورد انتظار همه اوراق بهادار همانند سهام افزایش مییابد؛ بنابراین میتوان گفت ضریب P/E خوشبینی یا بدبینی سهامداران را نشان میدهد. با توجه به این موضوع، بین نرخ بهره و ضریب P/E رابطه معکوس وجود دارد و با افزایش نرخ بهره، ضریب P/E کاهش مییابد.

سایر روشهای ارزشیابی

از دیگر روشهای تجزیهوتحلیل و ارزشیابی سهام میتوان به دو مورد زیر اشاره کرد:

-

نسبت قیمت به ارزش دفتری

نسبت قیمت به ارزش دفتری (Price to Book Value) نسبت قیمت سهم به حقوق صاحبان سهام است که بیشتر برای شرکتهای مالی استفاده میشود. در صورتی که این نسبت ۱ باشد، قیمت بازار با ارزش دفتری برابر است.

-

نسبت قیمت به فروش

نسبت قیمت به فروش (Price to Sales Ratio) از تقسیم ارزش بازار کل شرکت بر فروش شرکت به دست میآید. این ضریب نشان میدهد که بازار چه میزان کشش پرداخت برای درآمد شرکت را دارد.

کلام آخر

در این مقاله به بررسی ارزشیابی سهام و روشهای موجود پرداختیم و مدل تنزیل سود تقسیمی و مدل ضریب به قیمت سهم را توضیح دادیم؛ اما اینکه کدام یک روش مناسبتری است نیاز به بررسی بیشتری دارد. هر کدام یک از روشها براساس هدفی که دارند میتوانند مفید باشند و میتوان استفاده از هر دو روش را مکمل یکدیگر دانست. در مدل تنزیل سود تقسیمی، جریانات آینده سودهای تقسیمی تنزیل میشود ولی در مدل ضریب P/E این جریانات از سودهای مورد انتظار در ضریب P/E به دست میآید. بهطورکلی، ضریب P/E از پیچیدگی کمتری برخوردار است. با این حال سرمایه گذاران و تحلیلگران باید در نظر داشته باشند که ارزشیابی سهام کاری پیچیده است که میتواند با اشتباه همراه باشد. هرچه تحلیلگران از روشهای بیشتری برای ارزشیابی استفاده کنند، احتمال اشتباه کمتر و رسیدن به جواب درست بیشتر است. برای آشنایی بیشتر با سایر روشهای مورد استفاده در تحلیل و ارزیابی سهام انتخابی خود، مطالعه مقالات «ضریب بتا چیست» و «شاخصCRB چیست » به شما پیشنهاد میشود.

بسیارعالی