[views id=”8052″]

فهرست مطالب

درباره ما:

شرکت کارگزاری آگاه فعالیت خود را از سال ۱۳۸۴ با مجوز رسمی از سازمان بورس و اوراق بهادار آغاز نمود. در راستای گسترش ارائه خدمات حرفهای مدیریت دارایی به طیف وسیعی از سرمایه گذاران و با هدف ایجاد ساختاری قانون مند، شفاف و مبتنی بر اعتماد و تعهد ، کارگزاری آگاه طی سالهای گذشته به فعالیت در این زمینه پرداخته است. شرکت سبدگردان آگاه در سال ۱۳۹۷ و مطابق قوانین جدید اعلامی تأسیس و تحت نظارت سازمان بورس و اوراق بهادار به ادامهی فعالیت مدیریت دارایی میپردازد. تیم مدیریت دارایی آگاه، منابع سرمایهگذاران را بصورت اختصاصی و متناسب با ویژگیهای فردی یا سازمانی، سطح ریسکپذیری، افق زمانی و اهداف تعیین شده، در مجموعه متنوعی از انواع صندوقها شامل صندوق های طلا و انواع اوراق بهادار شامل سهام ، اوراق با درآمد ثابت، گواهیهای سپرده کالایی و همچنین قراردادهای آتی شاخص و کالا سرمایهگذاری میکند تا بتوانند بدون نیاز به صرف وقت و کسب تخصص در حوزههای مربوطه، از مزایای حرفهای دارایی بهرهمند شوند. سرمایهگذاریهای این شرکت براساس قوانین میبایست تماماً در داراییهای تحت نظارت سازمان بورس و اوراق بهادار یا سپردههای بانکی انجام شود. مبالغ سرمایهگذاری شده نیز به نام و در مالکیت افراد یا شرکتها انجام میشود. کلیهی دارایی سرمایهگذاری شده، نزد شرکت سپردهگذاری مرکزی نگهداری و گزارش آن در هر لحظه مستقیماً و شفاف قابل دریافت میباشد. تیم مدیریت دارایی آگاه با استفاده از رویکردی جامع به تحلیل بازارها با تمرکز بر بازار سرمایه، صنایع و شرکتها و عوامل تأثیرگذار بر آنها پرداخته و با در نظر داشتن ملاحظات مختلف و تحولات بازارهای بینالمللی، فرصتهای مناسب سرمایهگذاری را شناسایی و همراه با تأکید جدی بر اصول مدیریت ریسک و حفظ سرمایه، با انعقاد قرارداد رسمی، به ارائه خدمات مدیریت دارایی به سرمایهگذاران حقیقی و حقوقی میپردازد. ساختار ما شامل ۳ تیم اجرایی میباشد: تیم تحلیلگران، تیم سبدگردانان و تیم پشتیبانی، تیمهای فوق دارای تخصصهای مدیریت پرتفولیو، حسابداری، سرمایهگذاری، مهندسی مالی و فارغالتحصیلان CFA میباشند. لازم به ذکر است که محیط حقوقی حاکم بر عملیات شرکت دو قانون بازار اوراق بهادار مصوب ۱۳۸۴ و توسعه ابزارها و نهادهای مالی جدید مصوب ۱۳۸۸ و قوانین و دستورالعملهای سازمان بورس و اوراق بهادار میباشد.

دستاوردهای مدیریت دارایی آگاه:

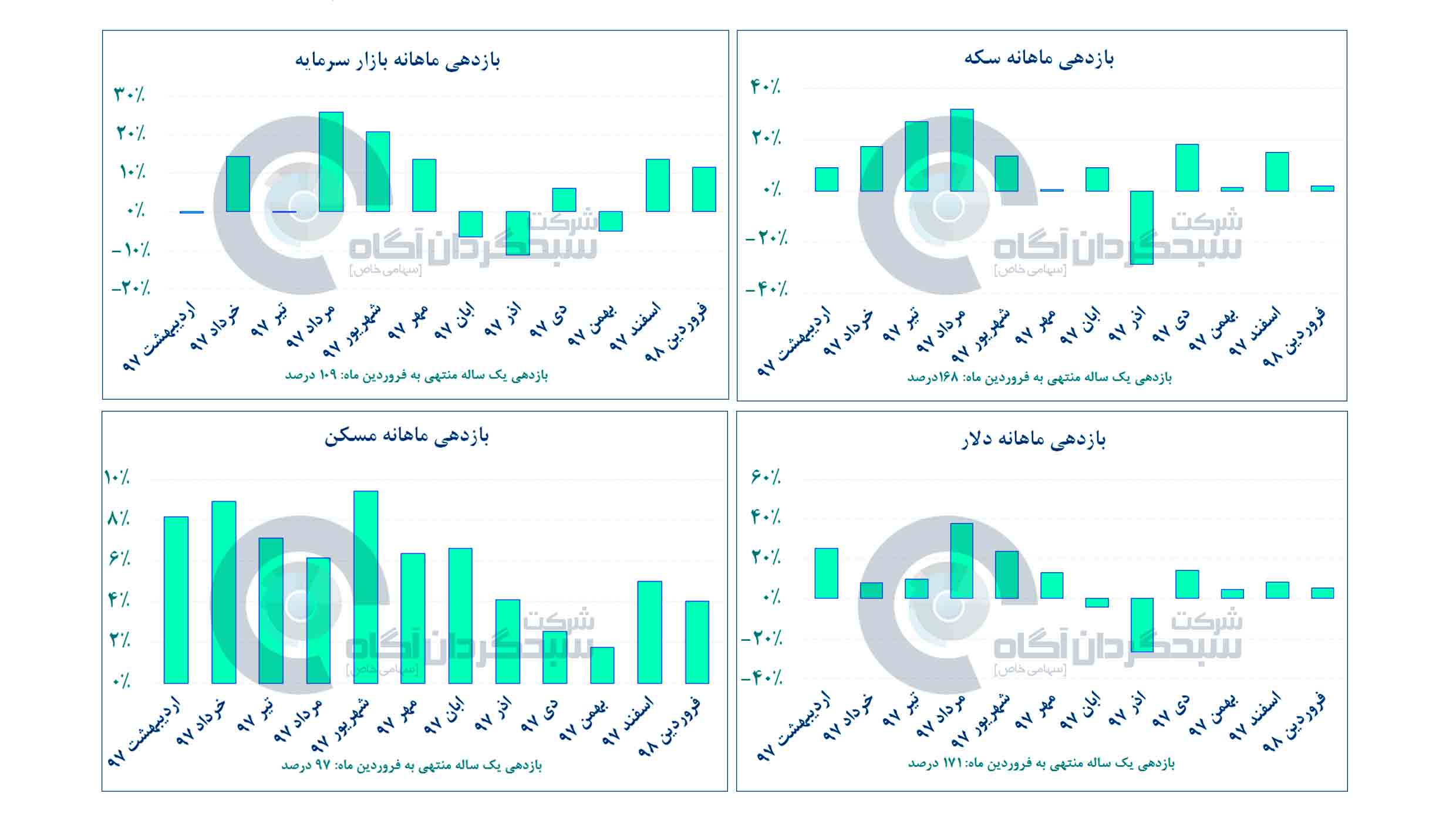

خلاصه بازدهی ماهانه بازارهای موازی در یک سال گذشته منتهی به فروردین ماه ۹۸:

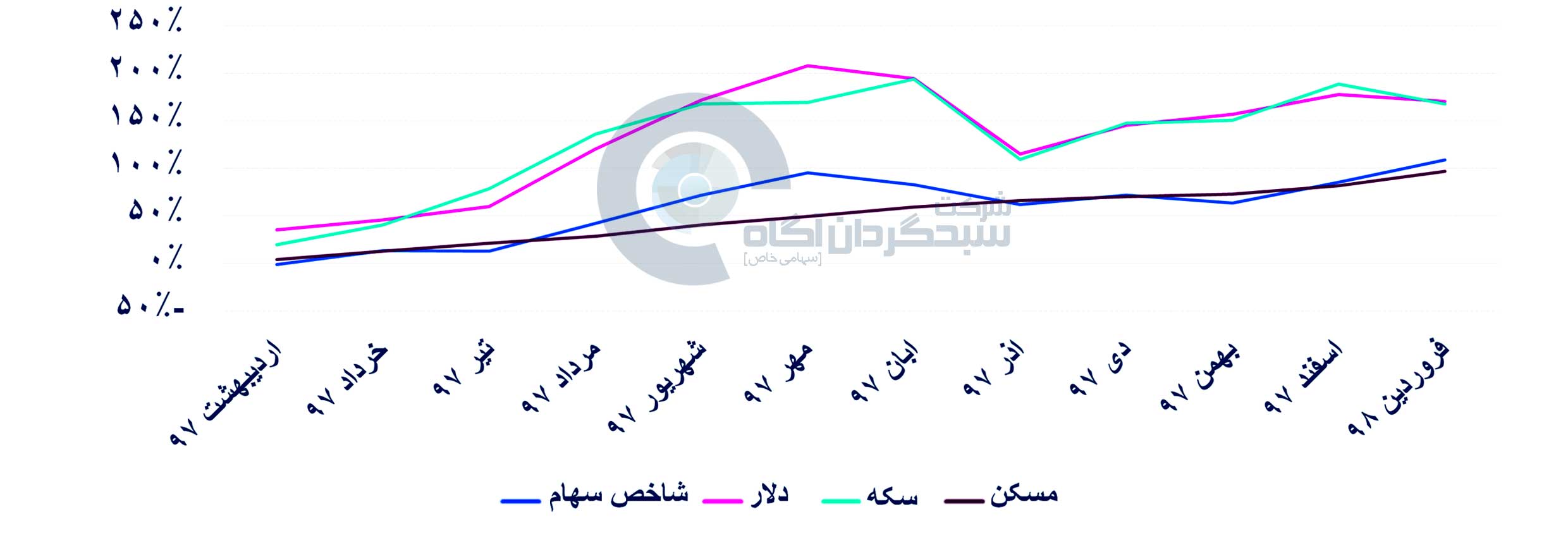

مقایسه بازدهی یکساله منتهی به فروردین ماه ۹۸ بازارها:

چشم انداز سرمایه گذاری در بازارهای موازی:

بازار مسکن:

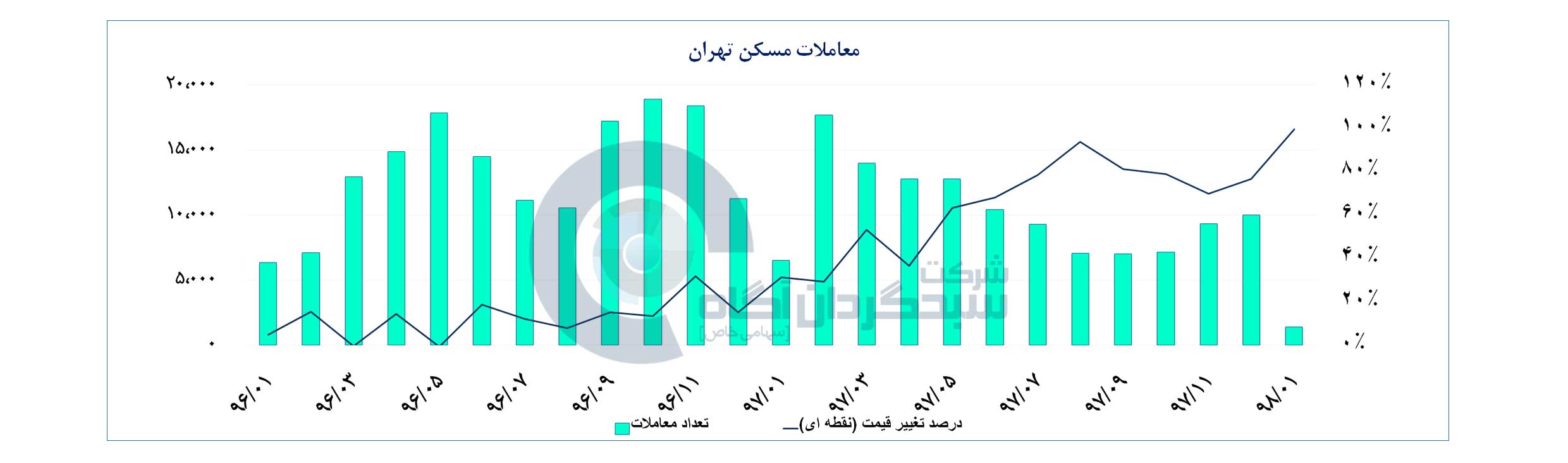

حجم معاملات مسکن در اولین ماه سال با افت چشمگیری روبرو شد که اگر چه بخشی از آن از تعطیلات سال نو ناشی بود ولی در مقایسه با فرودین سال گذشته کاهش ۶۰ درصدی را نشان می دهد. این در حالی است که در ادامه رشد ۵ درصدی سطح متوسط قیمت ها در اسفند ماه سال ۹۷، در فروردین ۹۸ هم نیز شاهد رشد ۴ درصدی بودیم. این موضوع در کنار کاهش تعداد معاملات، پیش بینی ها از رکود این بازار در سال جاری را قوت میبخشد.

طلا و ارز

بازار ارز در یک ماه آتی با دو اتفاق مهم روبروست. مورد اول شروع به کار بازار متشکل ارزی است که باعث می شود معاملات نقدی دلار عمق و شفافیت بیشتری پیدا کند و موجب ثبات بیشتر این بازار می شود. مورد دوم پایان یافتن مهلت معافیت های خرید نفتی است که تمدید و یا عدم تمدید این معافیت ها می تواند تاثیر جدی بر روند آتی ارز ایجاد کند. از سوی دیگر به نظر نمی رسد قیمت انس جهانی در یک ماه آتی شاهد نوسانات زیادی باشد و در محدوده ۱۲۵۰ تا ۱۳۰۰ دلار در نوسان باشد. بنابراین نوسانات سکه و طلا در یک ماه آتی تابع قیمت ارز خواهد بود.

بازار پول

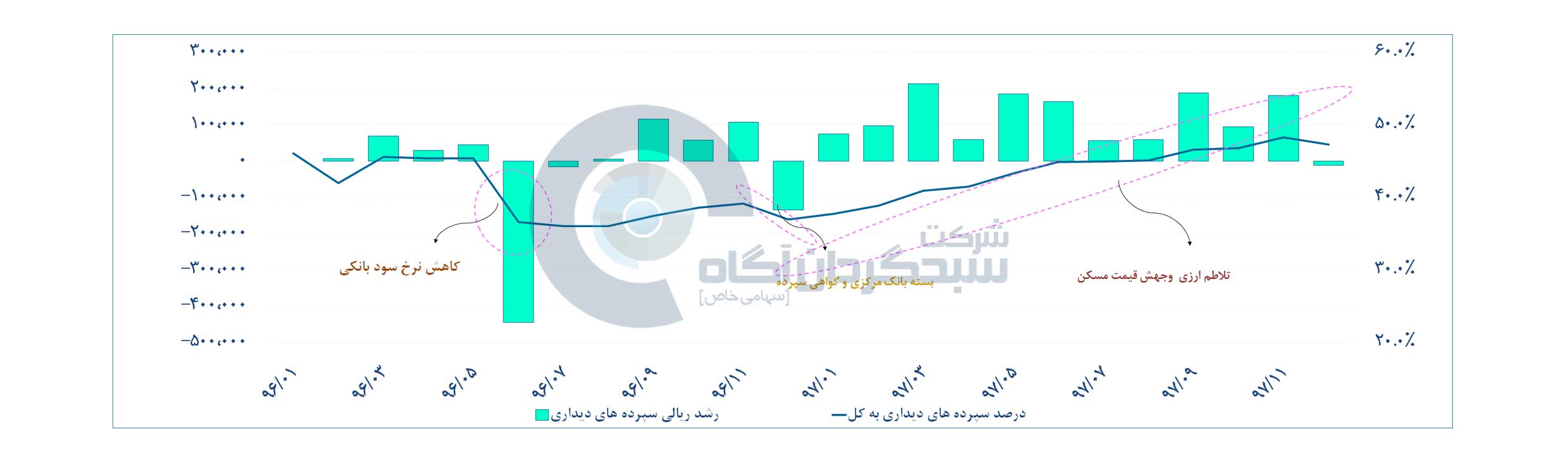

در بازار پول شاهد اجرایی شدن عملیات بازار باز توسط بانک مرکزی خواهیم بود که با توجه به سیاست های بانک مرکزی مبنی بر اصلاح ساختار بانک ها و کنترل نقدینگی، انتظار افزایش نرخ بهره وجود ندارد. از سوی دیگر با توجه به وضعیت تورمی فعلی و رشد ماهانه ۳٫۶ درصدی تورم، از جذابیت سرمایه گذاری در اوراق و سپرده بانکی بیش از پیش کاسته خواهد شد.

بازار سرمایه

روند شاخص:

در ادامه روند صعودی اسفند ماه سال گذشته، در فروردین ماه هم شاهد رشد بیش از ۱۴ درصدی شاخص کل بودیم که ضمن عبور از سقف قبلی مهر ماه ۹۷، بازدهی قابل توجهی نسبت به سایر بازارها کسب ثبت نمود. با توجه به اهمیت بالای قیمت جهانی در ادامه به برسی روند و چشم انداز کامودیتی ها پرداخته می شود.

وضعیت کامودیتی ها:

رشد اقتصادی چین در فصل نخست، ۶٫۴% و بهتر از حد انتظار بازار بود. به گونه ای که روایت «ثبات اقتصادی» را تایید کرد. ضمنا، هر دو شاخص رسمی و غیررسمی مدیران خرید چین، با تقویت روبرو شده اند. همچنین انتظار می رود که بانک مرکزی چین سیاست های حمایتی خود در دو جبهه پولی و مالی را تداوم ببخشند و مانع از افت بیشتر اقتصاد جهانی شوند. اما دور از ذهن نیست که بازگشت ثبات اقتصادی به این کشور، شدت سیاست های حمایتی را در ادامه با کاهش روبرو کند.آخرین قدم های آمریکا و چین برای توافق تجاری نیز حامی دیگری برای روند رو به بهبود بازار کامودیتی محسوب می شود. به این ترتیب، برای افق یک ماهه، کاهش معنی داری از سطوح فعلی برای فلزات اساسی متصور نیستیم. نفت مثبت ترین کلاس دارایی در سال جاری میلادی بوده و بازار سهام چین با فاصله اندکی آن را دنبال می کند. اگر چه در مدت یادشده بهبود قابل توجهی در سمت تقاضای نفت خام رخ نداده، اما چند اتفاق از سمت عرضه دست به دست یکدیگر داده اند تا بازار نفت چنین بازدهی قابل توجهی تا به اینجای کار به ثبت برساند: – توافق کاهش تولیدات نفتی توسط اوپک و کاهش فراتر از تعهدات توسط عربستان سعودی و مجموع کشورهای عضو – افت طبیعی تولید در ایران و ونزوئلا بواسطه تحریم های نفتی امریکا که اخیرا در ونزوئلا شدت پیدا کرده – افزایش تنش ها در لیبی و کاهش قابل توجه عرضه از سوی این کشور با نزدیک شدن به نشست ماه ژوئن اوپک، مهم ترین تهدید برای بازار صعودی نفت در کوتاه مدت زمزمه عدم تمدید توافق و افزایش عرضه از سوی تولیدکنندگان اوپک ارزیابی می شود.

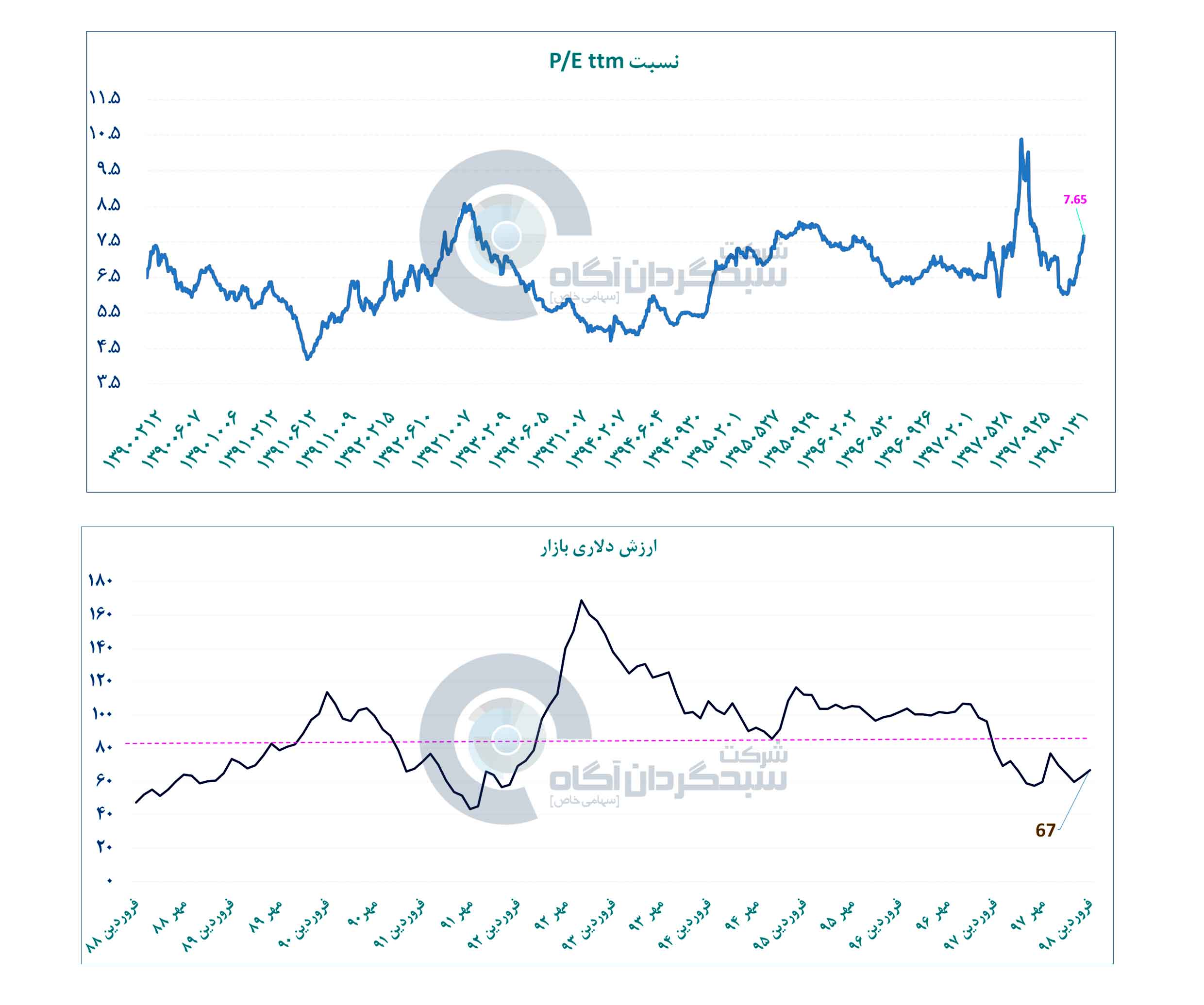

نگاهی به وضعیت کلان بازار سرمایه:

همگام با رشد شاخص کل نسبت P/E ttm بازار نیز در انتهای فروردین به محدوده ۷٫۷ واحدی رسید. با توجه به شروع انتشار گزارشات سالانه شرکت ها و پیش بینی گزارشات مطلوب و همچنین در پیش بودن فصل مجامع انتظار می رود این نسبت در ماه های آتی به محدوده کف ۶ واحدی خود در دو سال گذشته نزدیک شود. این موضوع نشان می دهد رشد بازار ناشی از عوامل بنیادی بوده است. چشم انداز رشدی نرخ دلار در سامانه نیما، ثبات نرخ های جهانی کامودیتی ها، بهبود نسبی وضعیت اقتصادی چین و امریکا و همچنین احتمال تمدید معافیت مالیاتی افزایش سرمایه از محل تجدید ارزیابی دارایی ها و سود انباشته از جمله عوامل بنیادی محرک بازار در ماه های آتی خواهد بود. که این موضوع در کنار عدم انتظار بازدهی قابل توجه در سایر بازارها، بازار سرمایه را به گزینه جذاب تری برای سرمایه گذاری تبدیل نموده است.

صنایع منتخب از منظر مدیریت دارایی آگاه:

فلزات اساسی و کانه های فلزی

رشد قیمت های داخلی به واسطه رونق معاملات در بورس کالا، بهبود وضعیت صادرات شرکت ها، ثبات قیمت های جهانی و موجودی بالای برخی از شرکت ها در کنار نسبت P/E جذاب موجب شده کماکان برخی از شرکت های این صنعت جزو گزینه های جذاب و کم ریسک سرمایه گذاری به شمار روند.

فرآورده های نفتی

ثبات و رشد ملایم قیمت نفت در ماه های اخیر، بهبود کرک اسپرد فراورده های اصلی، رشد نرخ دلار در سامانه نیما، تاثیر پذیری اندک از تحریم ها و رشد کمتر نسبت به سایر صنایع در رشد اخیر بازار از جمله مواردی است که جذابیت سرمایه گذاری در برخی از شرکت های این صنعت را ایجاد نموده است.

سرمایهگذاریها

شرکت های سرمایه گذاری و هلدینگ ها عموما با یک فاز تاخیر نسبت به شرکت های تولیدی، حرکت می کنند. به علاوه با رشد نسبت P/E forward بازار، گزینه های با ریسک کمتر می توانند مناسب ارزیابی شوند. به علاوه بررسی وضعیت پرتفوی غیر بورسی، مقدار و سابقه نسبت P/NAV بسیار مهم می باشد.

بانک

بهبود وضعیت عملیاتی برخی از بانک ها در ماه های اخیر و نیز اقدامات صورت گرفته در جهت اصلاح ساختار بانک ها در کنار احتمال قطعی شدن نرخ تسعیر ارز بانک ها بر مبنای نرخ سامانه نیما همگی از چشم انداز مطلوب برخی از شرکت های این صنعت حکایت می کند.

پتروشیمی

با توجه به نزدیک بودن مجامع و تقسیم سود بالای اغلب شرکت های این گروه، آزاد سازی نرخ اوره داخلی و نزدیک شدن نرخ ارز پتروشیمی ها به نرخ ارز سایر شرکت ها در سامانه نیما شرکت هایی که از ثبات و رشد سودآوری در سال جاری برخوردارند و نسبت P/E پایینی دارند میتوانند به عنوان بخشی از سبد سرمایه گذاری در نظر گرفته شوند.

دارو

گزارش عملکرد ماهانه و فصلی شرکت های داروسازی حکایت از وضعیت مطلوب فروش، حذف تخفیفات و بهبود حاشیه سود عملیاتی دارد. به علاوه اظهارات رئیس سازمان برنامه و بودجه کشور در فرودین ماه مبنی بر ناکارآمدی تخصیص ارز دولتی در حمایت از مصرف کننده نهایی و اعلام آمادگی بانک مرکزی در توزیع کالابرگ الکترونیک، باعث ایجاد تحرکات مثبت در گروه شد. این انتظار وجود دارد که شاهد بهبود سودآوری در شرکت های دارویی در سال پیش رو باشیم.

سایر صنایع

با توجه به احتمال تمدید معافیت مالیاتی افزایش سرمایه از محل تجدید ارزیابی برخی از شرکت های گروه خودرو و سیمانی که مشمول ماده ۱۴۱ می باشند و در گذشته از این قانون استفاده نکرده اند میتوانند به عنوان بخش پر ریسک پرتفوی در نظر گرفته شوند. همچنین با توجه به انتظار حذف ارز ترجیحی ۴۲۰۰ تومانی در آینده نزدیک، شرکت های قندی، شوینده ها، روانکارها و برخی از شرکتهای غذایی می توانند از این محل با رشد سودآوری مواجهه شوند که از این جهت می توانند مورد توجه بازار قرار گیرند.

جمع بندی

با توجه به سرعت رشد بالای شاخص در دوماه اخیر، انتظار می رود روند صعودی شاخص کماکان ادامه داشته باشد ولی از سرعت آن تا نزدیکی به فصل مجامع کاسته شود. برای افق یک ماه پیش رو نیز انتظار میرود سهام شرکتهایی که از سیاست تقسیم سود خوبی برخوردار خواهند بود و زمان کوتاهی به مجامع سالیانه آنها باقی مانده است با رشد بیشتری نسبت به سایرین روبرو گردند.

برآیند دیدگاه سبدگردان آگاه

سلب مسئولیت

شرکت سبدگردان آگاه ممکن است در یک و یا همهی گزینه های سرمایهگذاری ذکر شده در این گزارش موقعیت معاملاتی اخذ کرده باشد اما این موضوع لزوما به منزله پیشنهاد آنها جهت معامله به اشخاص ثالث نیست. تمامی اطلاعات موجود در این گزارش از منابعی حاصل شده که تیم مدیریت دارایی آگاه اعتقاد به صحت و درستی آنها دارد و معتقد است از منابع مورد اعتماد و دقیق گردآوری شده است با این وجود شرکت سبد گردان آگاه هیچ مسئولیتی در قبال تصمیمات معاملاتی اشخاص ثالث ناشی از پیشنهادات این گزارش و یا ضرر و زیان احتمالی بر عهده نمیگیرد. این گزارش به منظور ارائه اطلاعات عمومی منتشر شده است و تحت هیچ شرایطی به عنوان پیشنهاد مستقیم سرمایه گذاری جهت خرید و فروش اوراق بهادار از جانب شرکت سبدگردان آگاه ارائه نشده است. این گزارش پیشنهادات سرمایهگذاری شخصی سازی شده بر اساس متقضیات فردی و ریسک پذیری افراد ارائه نمی کند و استفاده از آن برای هر سرمایه گذار کافی نیست و میتواند برداشت های متفاوتی داشته باشد ، که این امر ضرورت استفاده از مشاوره تخصصی را نشان میدهد . لازم به توضیح است که اطلاعات و چشم انداز عنوان شده در این گزارش با تغییر مفروضات و شرایط اقتصادی در طی زمان قابل تغییر است و ضرورت بروز رسانی اطلاعات این گزارش قبل از اقدام به سرمایه گذاری لازم و ضروری است . اطلاعات این گزارش، محرمانه بوده و نباید توسط دریافت کنندگان مورد افشا به اشخاص ثالث قرار گیرد، مگر اینکه رضایت کتبی سبدگردان آگاه دریافت شده باشد .

نظری ثبت نشده است