https://agahinvest.com/what-is-mercantile-exchange/

[views id=”7954″]

فهرست مطالب

درباره ما:

شرکت کارگزاری آگاه فعالیت خود را از سال ۱۳۸۴ با مجوز رسمی از سازمان بورس و اوراق بهادار آغاز نمود. در راستای گسترش ارائه خدمات حرفهای مدیریت دارایی به طیف وسیعی از سرمایه گذاران و با هدف ایجاد ساختاری قانون مند، شفاف و مبتنی بر اعتماد و تعهد ، کارگزاری آگاه طی سالهای گذشته به فعالیت در این زمینه پرداخته است. شرکت سبدگردان آگاه در سال ۱۳۹۷ و مطابق قوانین جدید اعلامی تأسیس و تحت نظارت سازمان بورس و اوراق بهادار به ادامهی فعالیت مدیریت دارایی میپردازد. تیم مدیریت دارایی آگاه، منابع سرمایهگذاران را بصورت اختصاصی و متناسب با ویژگیهای فردی یا سازمانی، سطح ریسکپذیری، افق زمانی و اهداف تعیین شده، در مجموعه متنوعی از انواع صندوقها شامل صندوق های طلا و انواع اوراق بهادار شامل سهام ، اوراق با درآمد ثابت، گواهیهای سپرده کالایی و همچنین قراردادهای آتی شاخص و کالا سرمایهگذاری میکند تا بتوانند بدون نیاز به صرف وقت و کسب تخصص در حوزههای مربوطه، از مزایای حرفهای دارایی بهرهمند شوند. سرمایهگذاریهای این شرکت براساس قوانین میبایست تماماً در داراییهای تحت نظارت سازمان بورس و اوراق بهادار یا سپردههای بانکی انجام شود. مبالغ سرمایهگذاری شده نیز به نام و در مالکیت افراد یا شرکتها انجام میشود. کلیهی دارایی سرمایهگذاری شده، نزد شرکت سپردهگذاری مرکزی نگهداری و گزارش آن در هر لحظه مستقیماً و شفاف قابل دریافت میباشد. تیم مدیریت دارایی آگاه با استفاده از رویکردی جامع به تحلیل بازارها با تمرکز بر بازار سرمایه، صنایع و شرکتها و عوامل تأثیرگذار بر آنها پرداخته و با در نظر داشتن ملاحظات مختلف و تحولات بازارهای بینالمللی، فرصتهای مناسب سرمایهگذاری را شناسایی و همراه با تأکید جدی بر اصول مدیریت ریسک و حفظ سرمایه، با انعقاد قرارداد رسمی، به ارائه خدمات مدیریت دارایی به سرمایهگذاران حقیقی و حقوقی میپردازد. ساختار ما شامل ۳ تیم اجرایی میباشد: تیم تحلیلگران، تیم سبدگردانان و تیم پشتیبانی، تیمهای فوق دارای تخصصهای مدیریت پرتفولیو، حسابداری، سرمایهگذاری، مهندسی مالی و فارغالتحصیلان CFA میباشند. لازم به ذکر است که محیط حقوقی حاکم بر عملیات شرکت دو قانون بازار اوراق بهادار مصوب ۱۳۸۴ و توسعه ابزارها و نهادهای مالی جدید مصوب ۱۳۸۸ و قوانین و دستورالعملهای سازمان بورس و اوراق بهادار میباشد.

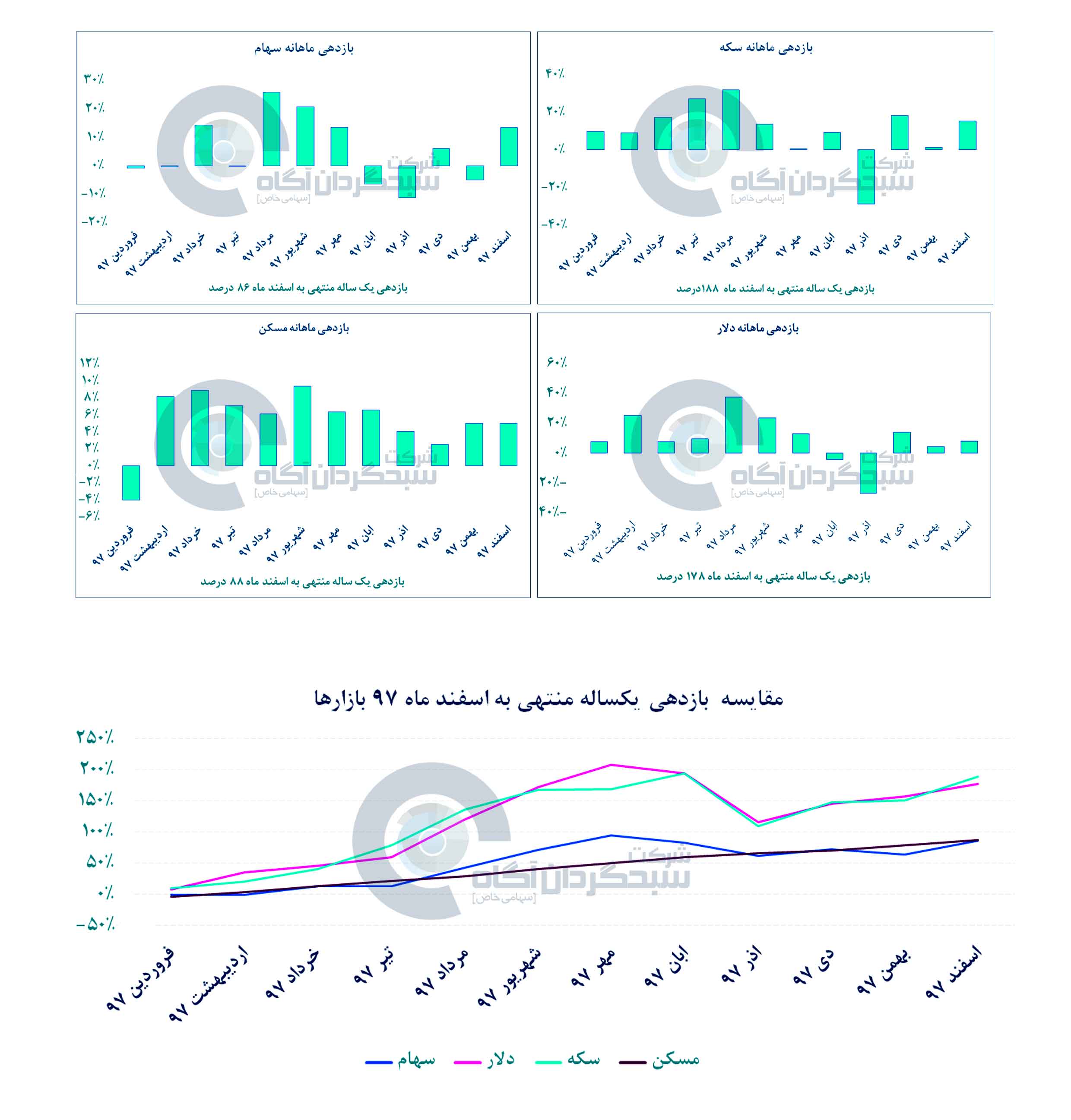

خلاصه بازدهی ماهانه بازارهای موازی در یک سال گذشته منتهی به اسفند ماه ۹۷:

چشم انداز سرمایه گذاری در بازارهای موازی:

بازار مسکن

به استناد آخرین گزارش وزارت راه و شهرسازی، رشد قیمت مسکن از ابتدای سال ۹۶ آغاز شد و در نیمه دوم سال شدت یافت. این افزایش قیمت در سال ۹۷ تکرار شد و رشد ۸۶ درصدی سال گذشته را رقم زد. افزایش نرخ دلار و به تبع آن افزایش هزینه های ساخت مصالح ساختمانی از مهمترین دلایل این رشد بوده است.

با توجه به اینکه که رونق بازار مسکن از افزایش میزان ساخت و ساز، افزایش حجم معاملات و افزایش قیمت ها ناشی می شود؛ به نظر می رسد به دلیل تضعیف سمت تقاضا (کاهش سطح توانمندی و قدرت خریدار) و رکود سمت عرضه، اتفاق چشمگیری در این بازار طی سال پیش رو (۱۳۹۸) روی ندهد. لذا رشد بهای مسکن صرفا تا محدوده افزایش سطح عمومی قیمت ها (تورم) انتظار می رود.

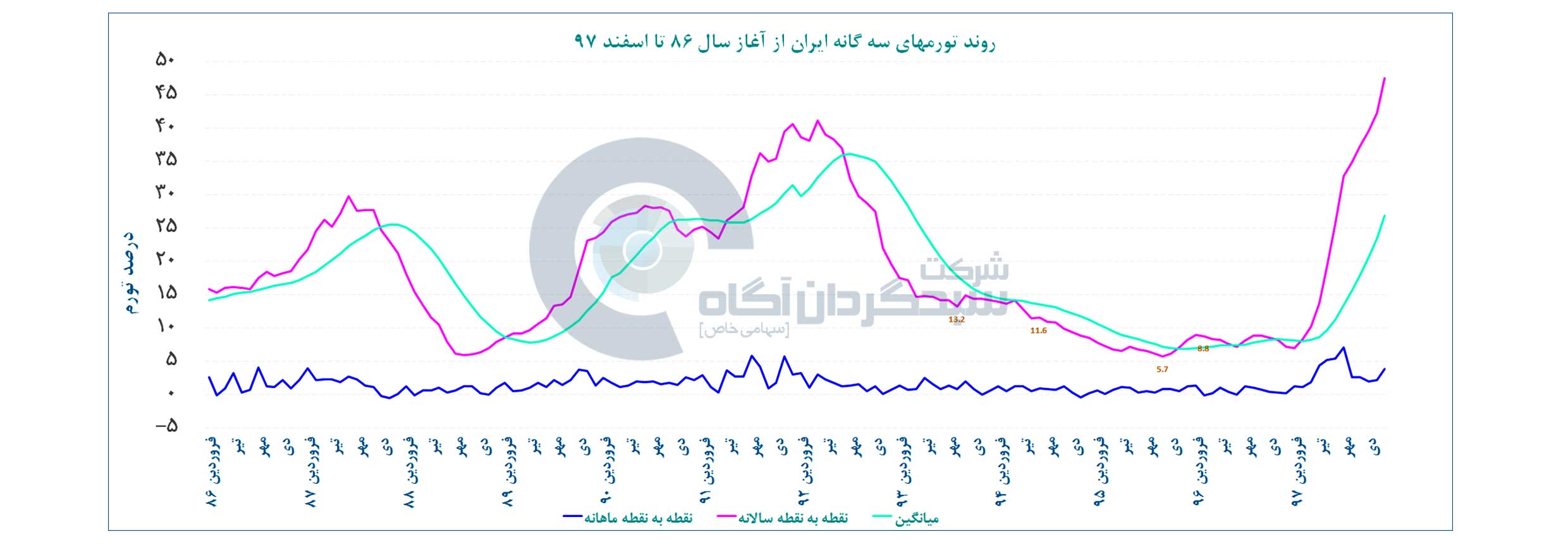

تورم

در نمودار زیر می توان روند تورم نقطه به نقطه ماهانه، تورم نقطه به نقطه سالانه و تورم میانگین سالانه را مشاهده نمود:

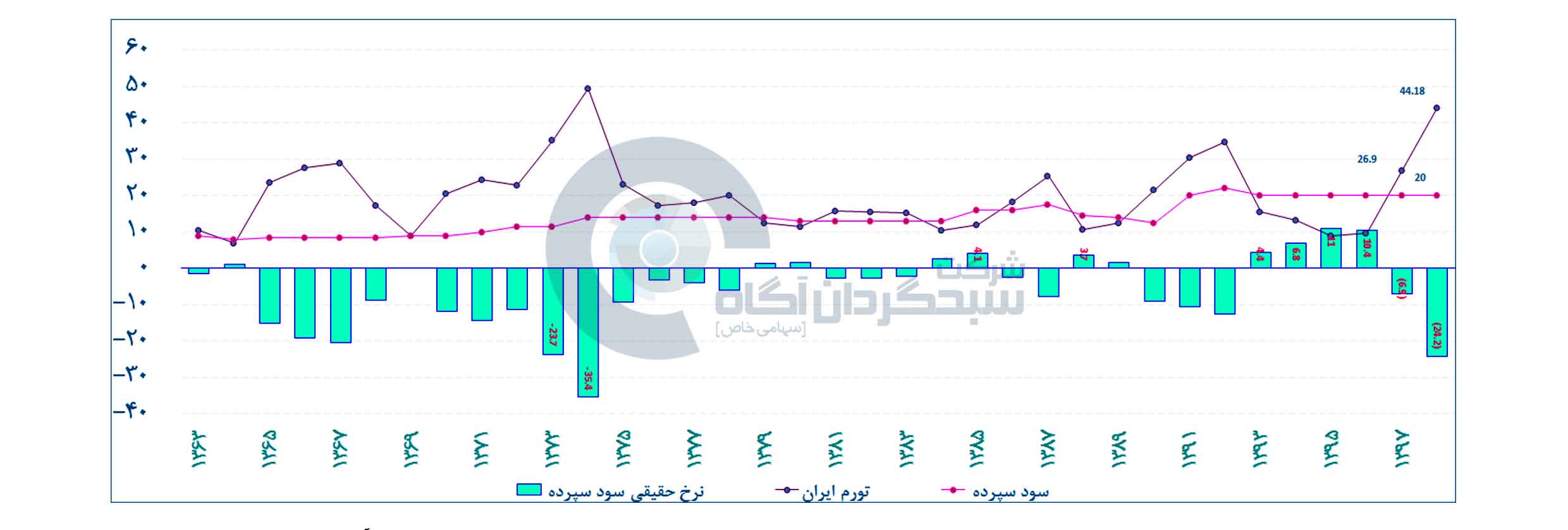

نکته برجسته ای که در نمودار فوق قابل مشاهده است، تورم نقطه به نقطه سالانه میباشد. در بحران ارزی سال ۱۳۹۱ بیشترین تورم نقطه به نقطه سالانه ۴۱٫۲ درصد بوده است اما در بحران ارزی اخیر این نرخ به ۴۷٫۵ درصد رسیده است که از سقف قبلی در شرایط تقریبا مشابه بالاتر میباشد. تورم میانگین سالانه نیز به ۲۶٫۹% رسیده است که انتظار میرود روندی مشابه با تورم نقطه به نقطه سالانه داشته باشد و از سقف قبلی خود یعنی ۳۶٫۲ درصد در ماههای آتی عبور کند. در صورتی که میانگین تورم ماهانه ۵ ماه آخر ۹۷ را یعنی ۲٫۶۶ درصد را تا انتهای سال ۹۸ به عنوان تورم ماهانه فرض کنیم، آنگاه میتوان نتیجه گرفت که تورم نقطه به نقطه سالانه در خرداد ماه ۹۸ به محدوده ۵۳ خواهد رسید و با پشت سر گذاشتن سقف قبلی روند کاهشی در پیش میگیرد که در نهایت در انتهای سال ۹۸ به محدوده ۳۷درصد برسد. همچنین تورم میانگین سالانه در مهر ماه ۹۸ میتواند سقف جدیدی را در ۴۳٫۴ درصد تجربه کند و در انتهای سال ۱۳۹۸ در محدوده ۴۲٫۵ درصد بایستد. با توجه به مطالب گفته شده، در نمودار زیر نرخ حقیقی سود سپرده مورد بررسی قرار گرفته است:

درصورتی که سود سپرده های بانکی در نرخ های فعلی ۲۰ درصدی ثابت باقی بماند و همچنین پیش بینی فوق از تورم سال ۱۳۹۸ حقیقت یابد آنگاه نرخ حقیقی سود سپرده های بانکی در سال ۱۳۹۸ منفی ۲۴٫۲ درصد خواهد بود که در تاریخ ۴۰ ساله اخیر تنها یکبار در سال ها ۱۳۷۳ الی ۱۳۷۴ تجربه شده است. لذا سپرده گذاری در بازار پول توجیه اقتصادی نداشته و بازدهی منفی موثر حقیقی را ایجاد خواهد کرد و به همین دلیل در شرایط حاضر نگه داری وجه نقد و سرمایه گذاری در سپرده های بانکی توصیه نمی شود.

طلا و ارز

در نمودار زیر مشاهده می شود که حباب سکه طلا فارغ از افت و خیز قابل توجه قیمت سکه طی یک سال گذشته، در محدوده ۱۲ درصدی حفظ شده است. با توجه به عدم تغییر جدی در متغیرهای بنیادی بازار طلا و ارز، انتظار می رود این حباب در ادامه نیز مستحکم باقی مانده و از این منظر ریسک چندانی به خریداران سکه طلا تحمیل نکند.

بررسی گزارشهای ماهانه بانکهای بزرگ بورسی نیز حرکت نقدینگی از سوی سپردههای بلندمدت به سپرده های دیداری حکایت میکند. در مقیاس کلان میتوان این مهم را به جایجایی نقدینگی از بخش «شبه پول» به «پول» تعبیر کرد. این روند در اسفند ماه نیز برقرار بود و با اتکا به بالا ماندن انتظارات تورمی، طی نخستین ماه سال جدید نیز تداوم یابد. در نتیجه با در نظر گرفتن نرخ ارز و نیز چشم انداز صعودی انس جهانی در یکسال آینده، همچنان بخشی از پرتفوی سرمایه گذاری شده در این حوزه نگه داری میشود.

بازار سرمایه:

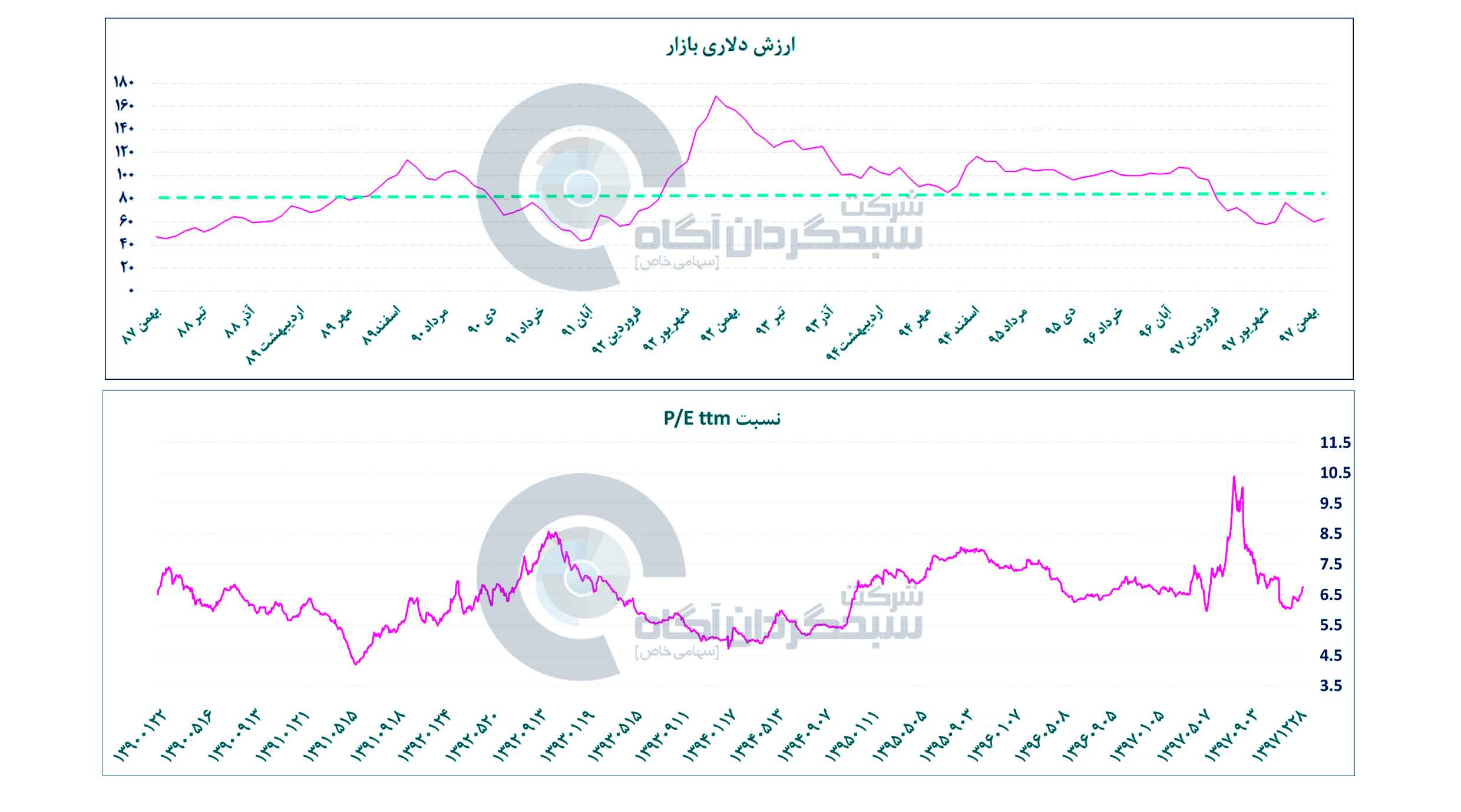

شاخص کل بورس در اسفندماه از ۱۵۸ هزار واحد تا ۱۷۹ هزار واحد رشد نمود که از عمده دلایل آن میتوان به رشد بهای جهانی کالاهای اساسی نظیر فلزات به ویژه فلز روی، گام های صعودی نفت جهانی و تثبیت دلار در محدوده ۱۳ هزار تومان، اشاره کرد. در ادامه افت P/E تحلیلی بازار، بهبود در وضعیت صادرات در گروه های بزرگ و فاصله کم تا فصل مجامع را می توان از دیگر دلایل این رشد ۱۴% شاخص کل دانست. همچنین همانطور که پیش بینی شده بود محدوده ۶ واحدی برای نسبت P/E ttm بازار سرمایه محدوده حمایتی به شمار میرود و در اسفندماه شاهد تحرکات مثبت در این نماگر بودیم. به طوری که با رشد از این محدوده در پایان اسفند این نسبت در محدوده ۶٫۷۵ واحد قرار گرفت. مجموع این موارد سبب شد تا پرونده بورس تهران برای سال ۹۷ با بازدهی ۸۶% بسته شود.

چشم انداز بازار سرمایه در سال ۹۸:

افزایش سطح عمومی قیمت ها در سایه رشد تورم انتظاری، تقویت قیمت جهانی کالاهای اساسی به دنبال افزایش احتمال توافق تجاری ایالات متحده و چین در کنار سایر پارادایم های موثر نظیر کاهش جذابیت سرمایه گذاری در سپرده های بانکی و نیز تثبیت نرخ برابری ارز موثر بر درآمد شرکت های بورسی در سطوحی بالاتر از گذشته موجب شده که بازار سرمایه از پتانسیل مناسبی برای کسب بازدهی در سال جاری برخوردار باشد. در افق کوتاه مدت با توجه به نزدیکی به فصل مجامع، رسیدن نسبت قیمت به درآمد محقق شده تا کف تاریخی (حمایتی) دور از انتظار نخواهد بود. از سوی دیگر رصد شاخص ارزش دلاری بازار سرمایه نیز نشان می دهد که ارزش دلاری بورس کماکان در محدوده ۶۰ میلیارد دلار می باشد که در صورت افزایش نرخ ارز و تقسیم سود شرکتها در ماههای پیش رو، می تواند کف جدیدی را ثبت نماید. هر دو مورد از ارزندگی بازار سرمایه به عنوان گزینه جذاب سرمایه گذاری حکایت می کند.

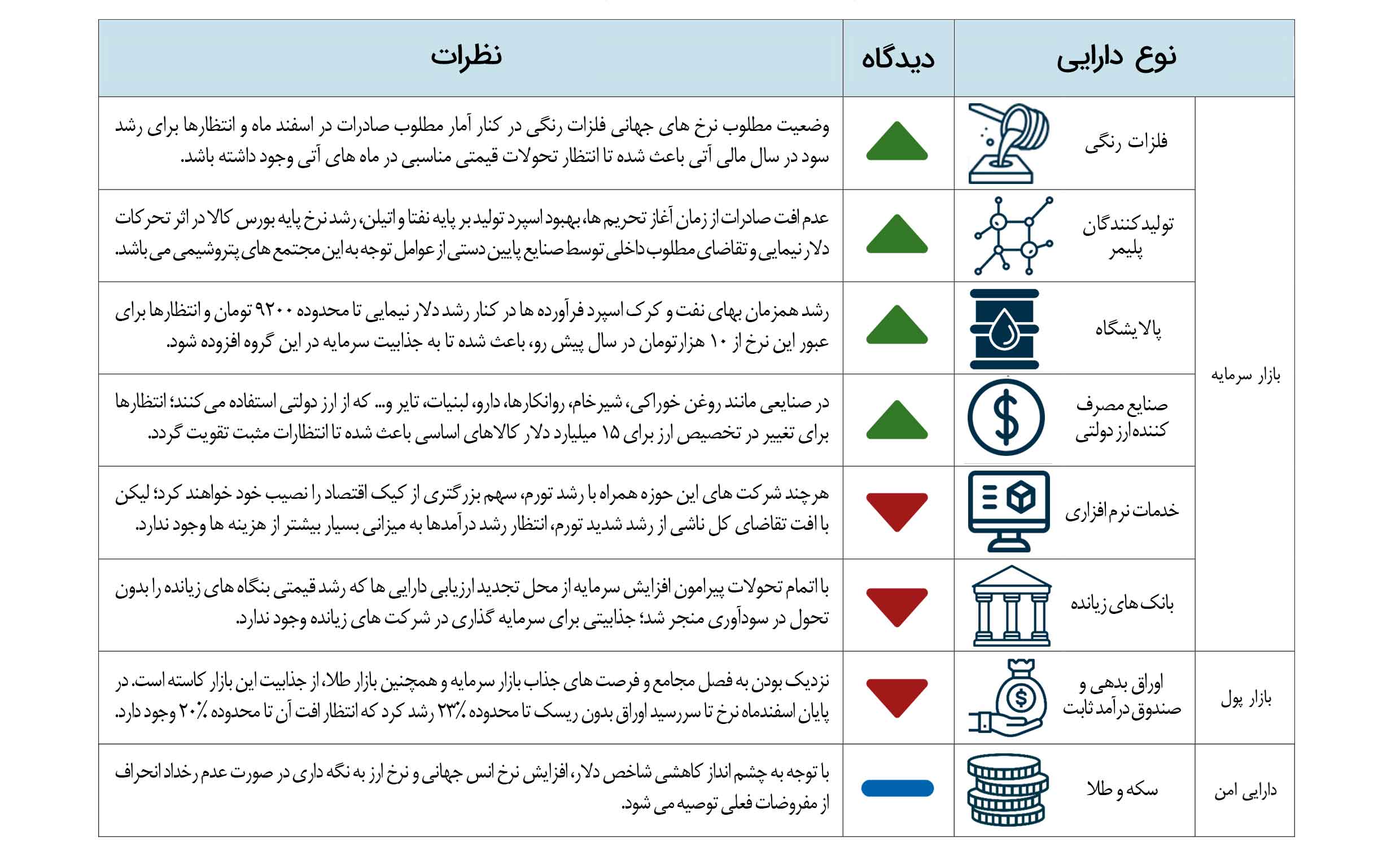

صنایع منتخب از منظر مدیریت دارایی آگاه

فلزات رنگی

ثبات بهای مس در محدوده ۶۵۰۰ دلار و رسیدن بهای روی به محدوده ۲۸۰۰ دلار (عمدتا ناشی از کاهش قابل توجه در سطح موجودی انبارها) در کنار آمار بهتر از تصورات صادرات کاتد و کنستانتره مس و همچنین شمش روی در اسفند ماه و انتظارها برای رشد سود در سال مالی آتی (عمدتا در اثر انتقال موجودی انبار به سال مالی بعد) باعث شده تا انتظار تحولات قیمتی مناسبی در ماه های آتی وجود داشته باشد.

تولیدکنندگان پلیمر

عدم افت صادرات از زمان آغاز تحریم ها، بهبود اسپرد تولید بر پایه نفتا و اتیلن، رشد نرخ پایه بورس کالا در اثر تحرکات دلار نیمایی و تقاضای مطلوب داخلی توسط صنایع پایین دستی از عوامل توجه به این مجتمع های پتروشیمی می باشد.

پالایشگاه

رشد همزمان بهای نفت (عمدتا در اثر تحولات ونزوئلا) و کرک اسپرد فرآورده ها (ناشی از تحرکات فصلی و چشم انداز مثبت نفت) در کنار رشد دلار نیمایی تا محدوده ۹۲۰۰ تومان و انتظارها برای عبور این نرخ از ۱۰ هزارتومان در سال پیش رو، باعث شده تا به جذابیت سرمایهگذاری در این گروه افزوده شود.

تولیدکنندگان کالا با ارز ۴۲۰۰ تومانی

صنایعی مانند روغن خوراکی، شیرخام، روانکارها، دارو، لبنیات، تایر و … که به طور مستقیم یا غیر مستقیم از تخصیص ارز دولتی استفاده می کنند در اسفند ماه نیز مورد توجه بازار بودند. شاید بتوان مصاحبه مدیر عامل شرکت صنعتی بهشهر را که طی آن به توقف تخصیص ارز به شرکت اشاره شده بود تاییدی بر اظهارنظر مقامات دولتی در خصوص ناکارآمدی تخصیص ارز ۴۲۰۰ تومانی در مهار تورم کالاهای اساسی دانست. لذا انتظارها برای تغییر در تخصیص ارز برای ۱۴ میلیارد دلار کالاهای اساسی باعث شده تا انتظارات مثبت تقویت گردد.

جمع بندی

هرچند این انتظار وجود دارد که در صورت ثبات شرایط بنیادی، شاخص کل در نیمه ابتدایی سال بتواند از سقف قبلی خود عبور کند؛ لیکن برای ماه پیش رو، تا حدودی انتظار کند شدن ریتم صعودی شاخص کل وجود دارد. با توجه به نزدیکی به فصل مجامع و چشم انداز سیاست سود تقسیمی شرکتهای بزرگ، صنایع کامودیتی محور را به عنوان انتخاب های ایمن ارزیابی کرده و شرکت های با پتانسیل که از ارز ۴۲۰۰ تومانی بهره می برند به عنوان صنایعی با احتمال بازدهی فراتر از شاخص کل در سال آینده، در نظر گرفته می شوند.

برآیند دیدگاه سبدگردان آگاه

سلب مسئولیت

شرکت سبدگردان آگاه ممکن است در یک و یا همهی گزینه های سرمایهگذاری ذکر شده در این گزارش موقعیت معاملاتی اخذ کرده باشد اما این موضوع لزوما به منزله پیشنهاد آنها جهت معامله به اشخاص ثالث نیست. تمامی اطلاعات موجود در این گزارش از منابعی حاصل شده که تیم مدیریت دارایی آگاه اعتقاد به صحت و درستی آنها دارد و معتقد است از منابع مورد اعتماد و دقیق گردآوری شده است با این وجود شرکت سبد گردان آگاه هیچ مسئولیتی در قبال تصمیمات معاملاتی اشخاص ثالث ناشی از پیشنهادات این گزارش و یا ضرر و زیان احتمالی بر عهده نمیگیرد. این گزارش به منظور ارائه اطلاعات عمومی منتشر شده است و تحت هیچ شرایطی به عنوان پیشنهاد مستقیم سرمایه گذاری جهت خرید و فروش اوراق بهادار از جانب شرکت سبدگردان آگاه ارائه نشده است. این گزارش پیشنهادات سرمایهگذاری شخصی سازی شده بر اساس متقضیات فردی و ریسک پذیری افراد ارائه نمی کند و استفاده از آن برای هر سرمایه گذار کافی نیست و میتواند برداشت های متفاوتی داشته باشد ، که این امر ضرورت استفاده از مشاوره تخصصی را نشان میدهد . لازم به توضیح است که اطلاعات و چشم انداز عنوان شده در این گزارش با تغییر مفروضات و شرایط اقتصادی در طی زمان قابل تغییر است و ضرورت بروز رسانی اطلاعات این گزارش قبل از اقدام به سرمایه گذاری لازم و ضروری است . اطلاعات این گزارش، محرمانه بوده و نباید توسط دریافت کنندگان مورد افشا به اشخاص ثالث قرار گیرد، مگر اینکه رضایت کتبی سبدگردان آگاه دریافت شده باشد .

کاملا مثبت

و روحیه بخش*