ماهیت بازارهای مالی با ریسک عجین شده است. ابزارهای مختلفی که در بازارهای مالی و سرمایه گذاری مورد معامله قرار میگیرند بدون استثنا با مقادیری از ریسک همراه هستند؛ بنابراین باید بدانیم تعریف و مفهوم ریسک چیست؛ چند نوع دارد؛ چگونه میتوان آن را کنترل کرده و کاهش داد. در این مقاله به مفهوم ریسک و تخمین آن میپردازیم. همچنین رابطه ریسک و بازده یکی از اساسیترین مفاهیم در حوزههای مالی است که در ادامه توضیح خواهیم داد. در مقاله «بازده چیست؟» به تعریف و توضیح بازده نیز به طور کامل پرداختهایم.

فهرست مطالب

ریسک

ریسک را شاید بتوان خطر معنا کرد اما ریسک به معنای عدم اطمینان در آینده دانست؛ به عبارت دیگر ضرر بالقوه را ریسک مینامند؛ بنابراین ریسک میتواند منفی و مثبت باشد و همواره وجود دارد. همچنین ریسک انواع مختلف دارد و در برابر انواع ریسک باید رویههای مختلفی را نیز اتخاذ نمود. همچنین میزان ریسک برای افراد مختلف متفاوت است. افراد ریسکگریز به دنبال گزینههای سرمایه گذاری با ریسک کمتر بوده و در مقابل افراد ریسکپذیر برای کسب بازدههای بالاتر، حاضر به پذیرش ریسک بیشتری هستند.

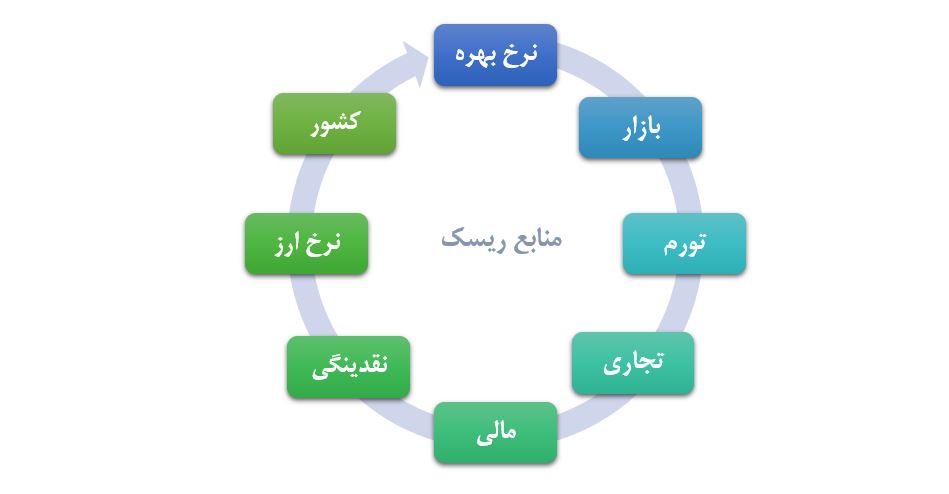

منابع ریسک

سؤال مهمی که در رابطه با ریسک به وجود میآید این است که چه عواملی سبب ایجاد ریسک میشوند؟ در نظر گرفتن این عوامل مهم، میتواند برای درک مفهوم ریسک و نحوه مقابله با آنها مفید باشد. ریسک داراییهای مالی تابع عوامل بسیاری است که در ادامه به برخی از آنها اشاره میکنیم.

۱- ریسک نرخ بهره

تغییرات نرخ بهره بر اجزای مختلف بازار تأثیرگذار است. ریسک نرخ بهره ریسکی است که به طور عمده سرمایه گذاران هنگام معاملات اوراق مشارکت با آن مواجه میشوند. این ریسک در هنگام تغییرات شدید نرخ سود خود را نشان میدهد.

۲- ریسک بازار

ریسک بازار عبارت است از تغییرات بازده که ناشی از نوسانات کلی بازار است. عوامل متعددی از جمله رکود، تغییرات ساختاری اقتصادی و … بر ریسک بازار اثر میگذارد و بیشتر در بازار سهام، سکه و بازارهای با نوسان بالا وجود دارد.

۳- ریسک تورم

ریسک تورم ناشی از نوسان بالای قیمتها است که همه اوراق بهادار در بازار را تحت تأثیر قرار میدهد. فرض کنید نرخ تورم ۱۰ درصد است و شما سهامی خریدهاید که بازدهی مورد انتظار شما از آن ۴۰% است؛ حال اگر نرخ تورم به ۳۰% افزایش یابد ممکن است بازدهی ۴۰% آن سهم، دیگر برای شما به صرفه نباشد. به این مسئله ریسک تورم میگویند.

۴- ریسک تجاری

ریسک تجاری ناشی از ریسک انجام تجارت و کسب و کارها است. این ریسک مرتبط با یک صنعت است، به نحوی که نفع یا ضرر حاصل از آن با پیشبینیهای انجام شده متفاوت باشد. علت این ریسک میتواند به دلیل وجود تغییرات و نیروهای خارجی، رکود اقتصادی در کشور و جهان، بحرانهای معاملاتی و مالی باشد.

۵- ریسک مالی

ریسک مالی ناشی از بهکارگیری بدهی در شرکت است. هرچه بدهیهای شرکتی بیشتر باشد، ریسک مالی آن بیشتر خواهد بود. به دلیل وجود ریسک ناتوانی در پرداخت اصل و فرع بدهی و ورشکستگی، این ریسک میتواند افزایش یابد.

۶- ریسک نقدینگی

ریسک نقدینگی مربوط به گردش مالی در بازارهای ثانویه است که اوراق بهادار در آنها معامله میشوند. ریسک نقدینگی در زمانی وجود دارد که در خرید و فروش سریع اوراق مشکل باشد. بازار سرمایه به عنوان نقدشوندهترین بازار در ایران کمترین ریسک نقدشوندگی را در مقایسه با سایر بازارهای سرمایه گذاری دارا است.

۷- ریسک نرخ ارز

ریسک نرخ ارز ناشی از نوسانات نرخ ارز است. این ریسک در تبدیل سود ناشی از تعاملات بینالمللی به پول رایج کشور است.

۸- ریسک کشور

ریسک کشور و یا ریسک سیاسی به شرایط خاص سیاسی هر کشور مربوط است. سرمایه گذاری در کشورهایی که دارای شرایط متغیر اقتصادی و سیاسی هستند، ریسک بالایی دارد. در مقابل کشورهای با ثبات بالای اقتصادی و سیاسی ، ریسک کشور کمتری دارند.

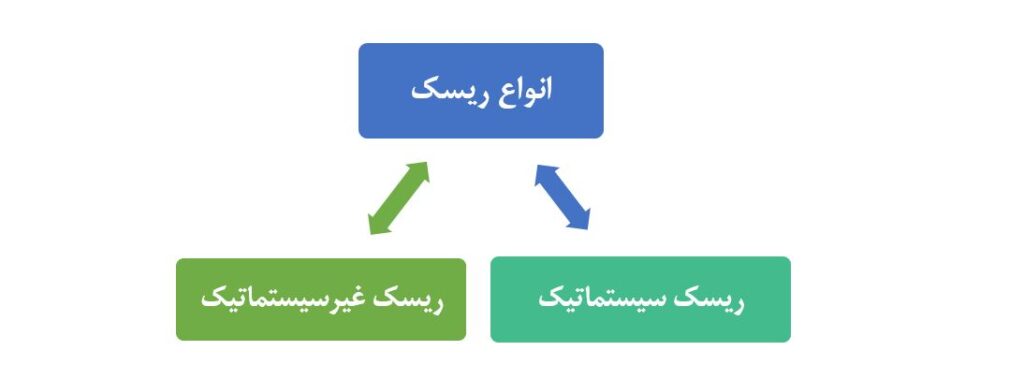

انواع ریسک

ریسک به طور کلی دو نوع دارد که براساس اجزای مختلف آن تقسیمبندی میشوند. ریسک کلی برای هر دارایی مالی شامل دو نوع ریسک سیستماتیک و غیرسیتسماتیک است. برای اطلاعات بیشتر میتوانید مطلب انواع ریسک های سرمایه گذاری را مطالعه بفرمایید.

۱- ریسک غیرسیستماتیک

ریسک سیستماتیک بخشی از ریسک است که به شرایط کلی بازار بستگی ندارد و تنها به اوراق بهادار خاص مربوط است. ریسک غیرسیستماتیک را ریسک قابل کنترل و قابل حذف نیز مینامند. این نوع ریسک با متنوعسازی پرتفوی و انتخاب اوراق بهادار با ریسک کم کاهش مییابد.

۲- ریسک سیستماتیک

ریسک سیستماتیک ریسک بازار است؛ به عبارت دیگر ریسک سیستماتیک قسمتی از ریسک کل است که شرایط کلی بازار بر آن تأثیرگذار است و غیرقابل کاهش و غیرقابل کنترل است. این نوع ریسک با متنوعسازی پرتفوی و انتخاب اوراق با ریسک کم کاهش نمییابد و بر روی کلیه اوراق موجود در بازار اثر دارد. تغییر در بازده کلی اوراق بهادار به طور مستقیم به تغییرات بازار بستگی دارد و در برگیرنده ریسک های تورم، ریسک بازار و ریسک نرخ بهره است. تقریباً میتوان گفت که همه اوراق بهادار از درصدی از ریسک سیستماتیک برخوردارند.

در شکل زیر انواع ریسک قابل مشاهده است:

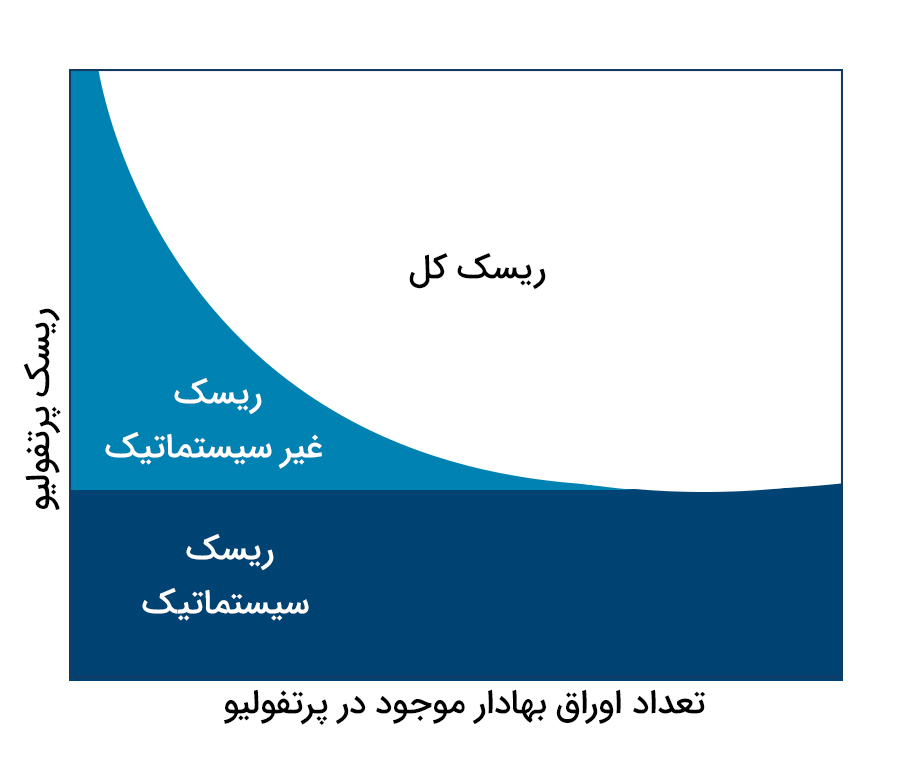

به طور خلاصه میتوان بیان کرد:

ریسک کل = ریسک سیستماتیک + ریسک غیرسیستماتیک

= ریسک بازار + ریسک غیر بازار

= ریسک غیرقابل تنوع و کنترل + ریسک قابل تنوع و کنترل

بدین صورت هرچه تنوع سبد اوراق بهادار بیشتر باشد، ریسک غیرسیستماتیک کمتر خواهد شد و ریسک کلی پرتفوی به ریسک سیستماتیک سبد نزدیک خواهد شد.

با توجه به تحقیقات صورت گرفته در خصوص کاهش ریسک پرتفوی، محققان اعلام کردهاند که تنوع بیشتر از ۱۶ سهم و وجود سایر اوراق بهادار، ریسک کل پرتفوی را برابر ریسک کل بازار میکند.

تأثیر تنوعسازی پرتفوی بر کاهش ریسک را در شکل زیر میتوانید مشاهده کنید:

اندازهگیری ریسک

ریسک و تغییرپذیری با هم مرتبط است. در واقع ریسک باعث افزایش تغییرپذیری میشود. تغییرپذیری به اختلاف بین بازده واقعی یک سرمایه گذاری با بازده مورد انتظار گفته میشود؛ به عبارت دیگر هرگاه بازده واقعی یک دارایی با بازده مورد انتظار آن برابر باشد، دارایی ریسک ندارد. در خصوص سهام عادی میتوان گفت که تغییرپذیری بالایی دارد. در مقابل اوراق مشارکت و اوراق خزانه از تغییرپذیری و ریسک پایینتری برخوردارند.

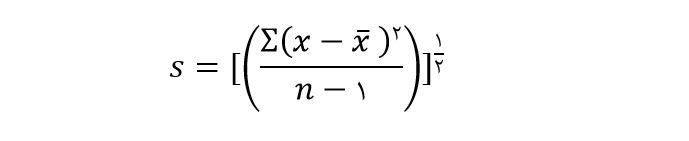

۱- انحراف معیار

رایجترین معیار محاسبه تغییرپذیری و پراکندگی در طول بازه زمانی را انحراف معیار مینامند. انحراف معیار عبارت است از اندازهگیری ریسک کلی یک دارایی با یک پرتفوی؛ به عبارت دیگر انحراف معیار نشاندهنده پراکندگی بازده دارایی است.

نحوه محاسبه انحراف معیار به صورت زیر است:

که در آن:

S = انحراف معیار

x = مشاهدات نمونه

= میانگین مشاهدات

n = تعداد بازدهها در نمونه

برای محاسبه انحراف معیار باید از بازدهها استفاده کرد.

به طور کلی میتوان گفت که انحراف معیار بازده، ریسک کلی یک اوراق بهادار یا ریسک کلی سبد سرمایه گذاری را اندازهگیری میکند.

۲- بتا

بتا یا Beta، معیار اندازهگیری ریسک سیستماتیک یک اوراق بهادار است؛ به عبارت دیگر بتا میزان ریسکی است که از طریق متنوع سازی میتوان آن را کاهش داد یا حذف کرد. بتای بازار به طور معمول برابر با یک است. اوراق بهادار یا سهامی که بتای بیشتر از یک دارند، جزو سهام پرریسک محسوب میشوند که پراکندگی بازده آن زیاد است. در مقابل اوراق بهادر یا سهامی که بتای کمتر از یک دارند، سهام کم ریسک هستند که پراکندگی بازده آنها کم است. به دلیل اینکه تغییرات بازار در یک دوره زمانی مشخص ثابت است، برای رتبهبندی سهام میتوان از معیار بتای آنها استفاده کرد. برای اطلاعات بیشتر میتوانید مطلب ضریب بتا چیست را مطالعه فرمایید.

رابطه ریسک و بازده

همانطور که بیان کردیم اساس تصمیمگیری افراد برای انتخاب دارایی سرمایه گذاری، بازده و ریسک است. بدین گونه که با افزایش بازده مورد انتظار، ریسک هم افزایش مییابد. سرمایه گذاران ریسکگریز و منطقی، زمانی ریسک بالا را میپذیرند که انتظار بازده بالاتری را داشته باشند.

در بین اوراق بهادار مختلف، سهام عادی ریسک بالاتری را دارند که میانگین بازده بیشتری را نیز دارا هستند. همچنین اوراق دولتی و اوراق خزانه جزو دارایی های بدون ریسک هستند که کمترین میانگین بازده را نیز دارند. اوراق بدهی بین این دو نوع دارایی قرار دارند. البته باید این موضوع را در نظر بگیریم که رابطه بین ریسک و بازده میانگین است و نباید انتظار داشت که در هر دوره این رابطه صدق کند. طبیعی است که در دورههای زمانی کوتاهتر، احتمال برقراری این رابطه در راستای انتظارات کمتر خواهد بود.

بدین ترتیب میتوان گفت که در دورههای زمانی کوتاهمدت، انتظار میرود تا رابطه ریسک و بازده مثبت باشد. با این حال ممکن است در برخی از برهههای زمانی رابطه آنها معکوس شود؛ اما در دورههای زمانی بلندمدت، رابطه بین ریسک و بازده به طور حتم مثبت است. برای کسب اطلاعات بیشتر میتوانید به مطلب ارتباط ریسک و بازده چیست مراجعه کنید.

[views id=”10631″]

نظری ثبت نشده است